專家觀點>名人樓市論壇

經絡曹德明:按息或升至2.5厘 借錢買樓3招應對

【明報專訊】美國息口趨升,本港置業者尤其關注按息何時跟隨向上。經絡按揭轉介首席副總裁曹德明接受專訪時預測,聯儲局下月及7月各加息半厘後,至年底前仍有加息空間,聯邦基金利率將升抵2.25至2.5厘,若本港1個月銀行同業拆息(HIBOR)因而由昨日約0.19厘急升至1.2厘水平,與1個月HIBOR掛鈎的按揭(H按)利率料漲至2.5厘,故此他建議擬置業者預留更多首期,不論成數或年期均勿借到盡,而且亦可考慮定息按揭。曹又表示,即使近月美息趨升,全球股市大波動,惟本港樓價表現仍相對穩定,相信在加息環境下港樓仍是理想的儲富工具。

據金管局住宅按揭統計調查,3月份H按選用比例為97.1%,屬歷史高水平,可見大部分新做按揭的客戶仍傾向選用H按。雖然1個月HIBOR於3月曾升至0.32厘,但近月見回落,昨收報約0.19厘,以市場現時提供最吸引的H按、即1個月HIBOR+1.3厘推算,實際按息不足1.5厘;不過,曹德明強調,擬借按揭的置業者勿對利率上升風險掉以輕心,因為隨着聯儲局今年餘下時間料大幅加息,1個月HIBOR遲早也會跟隨向上,令H按息或升至2.5厘。

美連環加息縮表 港銀行結餘料跌

曹德明分析,美國通脹近月升至近40年高位,而過去40年聯邦基金利率上端平均水平約4厘(見圖1),故此不要以為聯儲局於3月及5月分別加息0.25厘及0.5厘、將聯邦基金利率上端推高至1厘後,不久便會停加息。他預料聯儲局在下月及7月議息會議將各加息半厘,即使由於11月有中期選舉,在9月及11月議息或暫緩加息,惟在12月料重啟加息0.25厘或0.5厘,故聯邦基金利率上端至年底料處於2.25至2.5厘,亦即是上次2015至2019年加息周期的頂位。

除了加息外,曹德明認為聯儲局縮減資產負債表規模直接向市場抽走流動性亦值得關注。他指聯儲局由下月開始擬每月縮表475億美元,至9月更將每月縮表規模倍增至950億美元,而根據當局本周預測,資產負債表規模會由現時超過8.9萬億美元,在3年內降至5.9萬億美元。

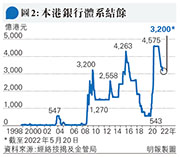

曹德明指聯儲局3月及5月加息後,本港銀行仍然可不跟隨調高最優惠利率(P),而1個月HIBOR亦保持低位,關鍵原因是銀行體系結餘至今仍超過3000億元;但參考2015至2019年美國加息周期,本港銀行體系結餘當時曾由高位逾4000億元跌至低位500多億元(見圖2),過程中1個月HIBOR率先上升,而本港各主要銀行亦於2018年9月將P調高0.125厘。

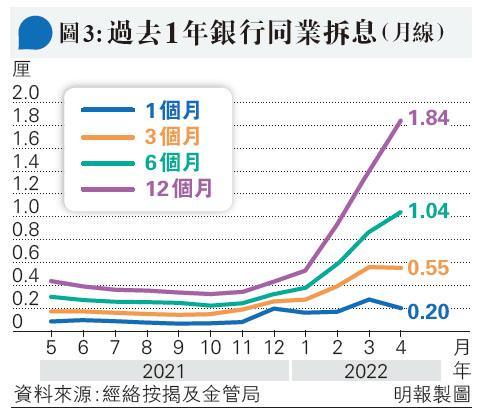

3至12個月HIBOR飈 1個月期料將跟升

值得注意的是,不論3個月、6個月及12個月HIBOR,今年首4個月均升幅顯著(見圖3),本月以來升勢加快,昨分別報0.89952、1.70923及2.60738厘,曹德明分析,這顯示市場正預期1個月HIBOR在3個月、6個月及12個月後有可觀升幅。曹德明估計,假如本港銀行體系結餘今年稍後時間像2018年般急跌至數百億元,今年底1個月HIBOR有機會急升至1.2厘,屆時以「1個月HIBOR+1.3厘」來計價的H按息便會升抵2.5厘,即以「中小型銀行最優惠利率(現為5.25厘)-2.75厘」來計算的封頂息率。

預留更多首期勿借盡 亦可考慮定息按揭

面對本港按揭利率趨升的風險,曹德明認為,擬借按揭買樓可有3招應對,包括:(1)預留更多首期,在按揭成數上勿借盡;(2)預留更多首期,在年期上也勿借盡;及(3)選用定息按揭。「我們一直建議,如果客戶有興趣買樓的話,畀多啲首期,不論成數或年期均不要借到盡,預留些咕𠱸位(即緩衝);而應對息口上升風險,最安全的做法是向按揭證券公司敘做定息按揭,現時10年按揭定息利率為2.45厘,但它的缺點是不像與銀行敘做按揭般可獲現金回贈」。

明報記者 葉創成

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)