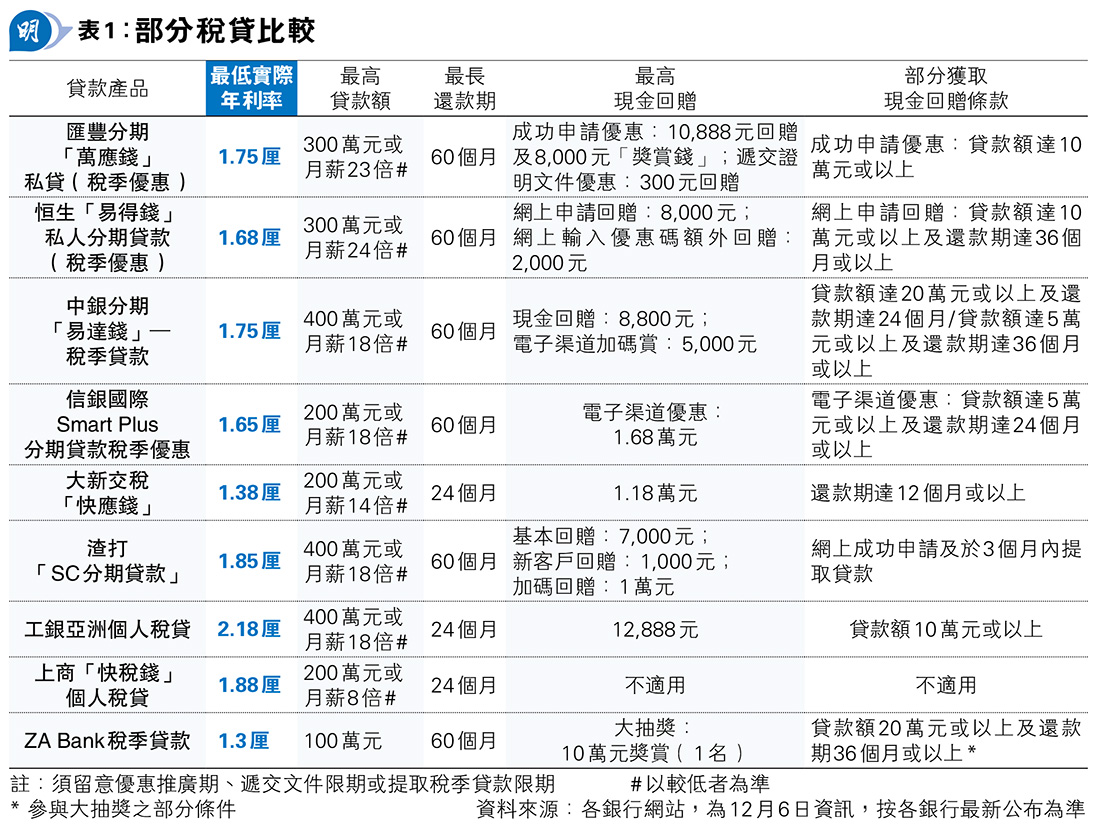

【明報專訊】銀行宣傳稅貸時標榜的最低稅貸利率,往往是以數百萬元的最高借貸額計算,又或為特選客戶方可享有的優惠利率。鑑於個人財務狀况、貸款額及還款期等因素,均影響實際獲批的稅貸利率,選擇稅貸時宜貨比三家。

若比較各銀行宣傳的最低實際年利率,是次比較的稅貸中,ZA Bank稅季貸款的實際年利率可低至1.3厘(見表1),惟此實際年利率是以貸款額100萬元,每月平息0.0584厘及還款期12個月計算。

又如大新交稅「快應錢」的實際年利率可低至1.38厘,此實際年利率以該行特惠客戶貸款199萬元,每月平息0.1115厘、還款期12個月及包括1.18萬元現金回贈計算,而同一借貸額及還款期下,不包括現金回贈的最低實際年利率則提升至2.49厘,而要獲得此現金回贈,除貸款額要達到指定金額外,更要符合其他條款,其中包括需於推廣期內持有或成功申請指定信用卡。

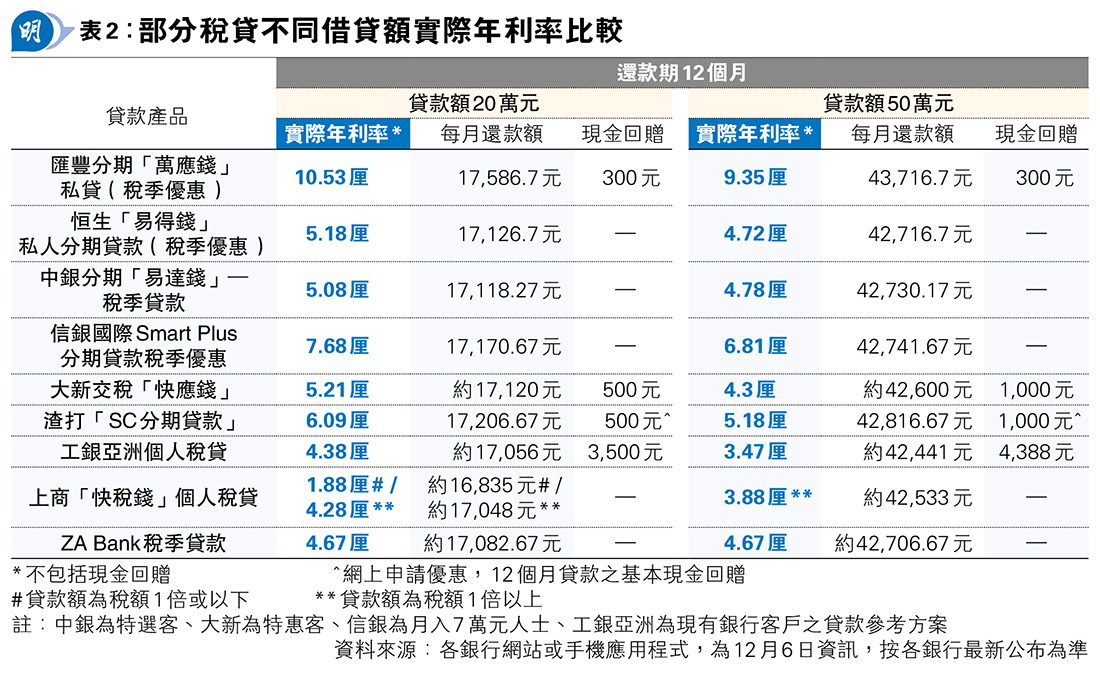

至於不同貸款額下的實際年利率,假設還款期均為12個月,若貸款額為20萬元,是次比較稅貸不包括現金回贈的實際年利率介乎1.88厘至10.53厘(見表2),惟要獲得上商「快稅錢」個人稅務貸款的1.88厘實際年利率,貸款額需為稅額一倍或以下及20萬元或以上;如貸款額提升至50萬元,不包括現金回贈的實際年利率介乎3.47厘至9.35厘,則以工銀亞洲個人稅務貸款的實際年利率最低;如貸款額達100萬元,不包括現金回贈的實際年利率則介乎1.3厘至7.95厘,以ZA Bank稅季貸款的實際年利率最為吸引。

還要留意的是,部分銀行會向不同級別的客戶提供不同的實際年利率,以借入50萬元分12個月還款為例,工銀亞洲個人稅務貸款會向該行的現有銀行客戶提供3.47厘實際年利率,而向一般客戶提供3.7厘實際年利率。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)