【明報專訊】讀者來信:

我目前居住在天水圍的自住物業已經供滿,為了方便小朋友上學,考慮搬去市區。近期《施政報告》放寬按揭,即使多於一個物業也可以做到七成按揭,加上香港減息,眼見樓價近幾年下跌了不少,請問我應該趁機入市嗎?我目標是買一個500萬元左右的物業,需要準備多少首期及每月還款多少?

《施政報告》中提到的按揭放寬確實方便了部分有實際居住需求的買家,加上近期減息,整體資金壓力有所緩解。然而,面對現時市况,入市仍需審慎考量,並非單純因政策變動就立即入市。

本次按揭上限放寬至七成,無論是否擁有物業,出租或自住均可,令買家減少首期壓力。無論想改善生活環境或搬近學校的家庭來說,都增加了不少靈活性。相比數年前,如持有物業的用家想再添一個500萬元的物業,首期便要300萬元,另加75萬元的印花稅;同樣的情况現時只需準備約150萬元首期,印花稅約11萬元,剩下的350萬元可做按揭,較以往更能輕鬆入市,而在減息預期下,相信供款會再進一步下降。

不過,雖然首期門檻降低,但還是要合理規劃資金,避免過度槓桿,確保在持續供樓的情况下仍能維持穩定的家庭現金流。香港跟隨美國減息,按揭利息壓力確實有所減少。假設你計劃購買的物業價值500萬元,按揭年期30年,利率為3.875厘,貸款額為350萬元的話,每月還款額大約是16,458元。與之前最高息時期相比,每月供款少1000元,是有助緩解現金流壓力。然而,減息環境並不意味着樓價必然上升,市場仍然受多方因素影響,包括供應、需求及經濟狀况等。

當然目前樓價雖然尚未全面回暖,處於調整期,但如仔細觀察近期成交,部分屋苑內有類近單位可以有高達兩成的差距,這為有自住需求的買家提供了尋找「低水」單位的機會。如個別賣家急售或遇到財務壓力,便容易出現低水物業,張先生如有心置業,不妨多做功課,審慎選擇物業,聚焦在交通便利、校網優質的區域,在心儀屋苑「尋寶」。若成功覓到比市價低一兩成的單位,等於有更佳的抗跌力,即使日後樓市繼續回調,亦不用擔心,有安樂窩之後,便可繼續拼搏,創造更多價值。

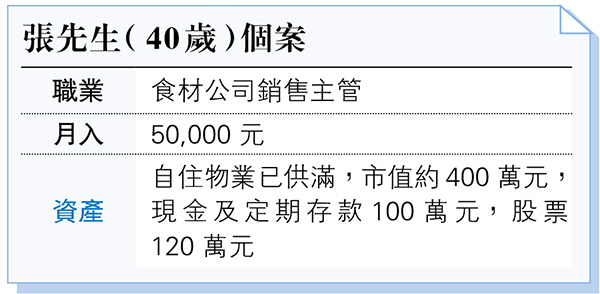

最後為張先生計算置業能力,500萬元物業首期連雜費170萬元,借七成月供16,500元,需要工資大約35,000元,以張先生現時水平足夠有餘,另外若市區置業後,天水圍的物業可出租,扣除雜費後約每月多1萬元收入,當然亦可以考慮賣出,轉投股債組合,以平穩為主每月亦可多2萬元左右收入。建議張先生在入市前多作比較,並制定完善的財務規劃。如有需要,建議聯絡專業理財顧問以獲取更詳細的建議,從而制定穩妥的資產增值方案。

■理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)