【明報專訊】讀者來信:

我和丈夫已退休幾年,現時除了「生果金」外沒有其他收入,子女偶然會給一些家用,但不穩定,他們也有自己的家庭。之前看過不少文章指可以考慮安老按揭和香港年金配合長者生活津貼,一直也有一個疑問,年金是固定不變的,何以抗通脹應付多年後的生活?還是應該等「無錢用」時直接沽出物業更實際?

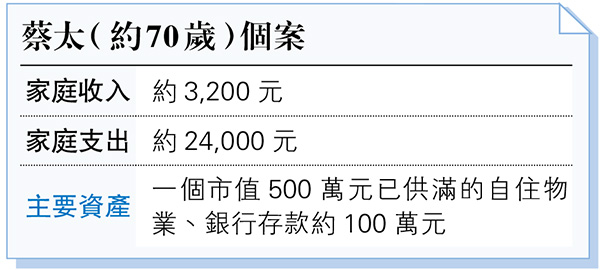

根據蔡太提供的資訊,現時除了「生果金」外沒有其他的收入,而每月支出約24,000元,故每月「負現金流」約21,000元。假設其他因素不變,銀行的存款將會在4年後耗盡,情况不理想,幸好手上有一個自住物業,必要時可考慮動用,正如蔡太所說可以考慮申請安老按揭。根據「安老按揭計算計算機」所示,假設申請人70歲,物業市值500萬元,可領年金約16,000元至終身。

如果進一步配置資產,比如分配50萬元購買香港年金,獲取約3000元的年金,其潛在好處在於可配合長者生活津貼的申請,因為年金計劃下發放的年金會被計算為長者生活津貼下的每月入息,但一筆過或分期支付的「投保保費金額」則不會被納入長者生活津貼資產計算。雖說不能同時受惠「生果金」,但因此每月也有機會多了約3000元的現金流,故每月收入提升至約27,000元,相信有助改善財務狀况,至少不至於入不敷支,故此是值得考慮的方案之一。

不過,蔡太所關心的問題也很合理,也是很多退休人士所關心的,年金不能對抗通脹,今時今日的支出是24,000元,10年後豈止這個水平?對於申請年金是否會失去了彈性,寧願等「無錢用」才沽物業這個問題,也許蔡太有她的道理,不過筆者認為可以嘗試更有系統去考慮這件事情。

第一,對於手上儲備不足的退休人士來說,首要的財務目標應該是解決現金流的問題,對抗通貨膨脹次之,否則幾年後積蓄耗盡,可以做的選項只會愈來愈少。

第二,以年金配合長者生活準備為例,年金雖說是固定的,但是長者生活津貼卻有上調的可能性,根據資料所示,是有機會定期的調整,故可起輕微對抗通貨膨脹之效。第三,待幾年後「無錢用」才沽出物業,到時物業的價格如何呢?肯定可如願沽出嗎?涉及的未知因素也很多,相反申請安老按揭則比較透明,不用擔心未來的市况,這也反映了在近期的安老按揭申請數據當中。

據較早前的新聞報道,今年首三季,按證公司接獲的安老按揭申請按年增加50%,分析指出可能因申請人擔心未來樓價會再下跌,希望盡快鎖定樓價。

總的而言,筆者認為早作準備比起「被動地」等時間過去更可取。當然,以上不是唯一方案,其他務實可行的方案還包括降低生活開支,比如說出租香港的物業再搬到生活成本相對低的內地城市居住,在此鼓勵蔡太考慮各個可能性,從而更「安心」地過退休生活。

最後,以上內容是概括資訊,不構成任何形式的意見,建議退休人士應根據自身情况進一步諮詢專業人士,獲取更適合自己的意見。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)