【明報專訊】讀者來信:

我與丈夫共擁有兩間村屋,我希望賣出其中一間,並以一換一形式買入較理想物業,作退休收租或予兒子使用。但我先生希望將物業「二合一」,贖契免除供樓壓力,留下現金備用。請問哪個方案較切合我們需要?理想物業是指新界市區市值400萬元的單位,因為現持有的都是村屋,新界市區物業好像較容易租出。又或是售出現時收租物業後,移居台灣置業較好?我心儀移居台北,因現時兩個兒子在台北讀書,他們亦有畢業後定居台北的計劃,所以我們有考慮退休後移民到台灣的想法,但留在香港還是移民台灣,現在還在計劃階段。

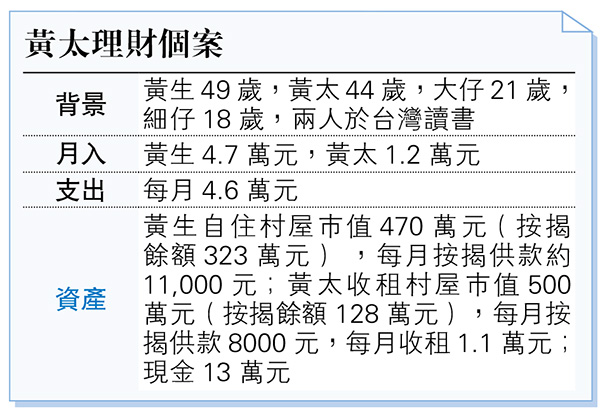

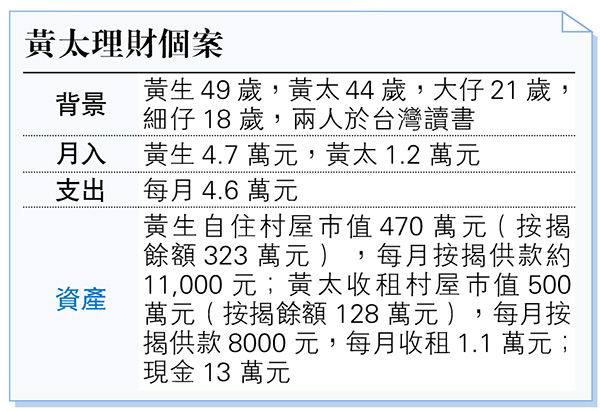

你們提及兩人的家庭總收入約70,000元,包括二人的薪金及租金收入。家庭每月總開支約46,000元,相信已包括了自住和收租物業的按揭供款、兩人生活費及兩名兒子在台灣讀書的學費與生活費。帳面上的計算應該每月還有盈餘作儲蓄,但信中沒說明夫婦二人相關工作所累積的退休保障儲蓄有多少?亦沒提及全家人的醫療及人壽保障每年開支有多少及保額是否足夠?還有否其他債務和家人(例如:供養父母及子女升學)需要額外開支?這三大重點對於你們決定將手持物業資產重新分配或移居台灣尤其重要,故此在選擇前請好好仔細分析和考慮後才最終決定。

你們現時現金並不算太充裕,有大約13萬元,流動資產只足夠維持現時3個月的家庭總開支,故此相信你們聯想到將收租物業放售提升現金流。假設你們用市價將收租物業成功放售,減去結欠的按揭貸款和相關開支應可取回約360萬元現金。如果將收取回來的現金減去自住物業的餘下按揭(323萬元),七除八扣後你們總資產只可提升約30萬元,而換取的便是節省兩層物業往後日子的按揭供款壓力(每月共19,000元)和放棄了將來被動收入(收租物業的租金收入)的優勢。若選擇此方案,你們必須好好把握退休前從工作的收入,來加倍儲蓄來提升退休保障作日後生活所需之用。

如果選擇以換樓形式將收租村屋轉為新界市區400萬元的單位 ,始終樓宇質素、呎數大小、樓齡和交通網絡的選擇因人而異,若果已有鎖定的心儀目標物業,也可考慮。

至於選擇將兩層物業放售,並將所有資產變回現金後移居台灣方面,若市價售出減去現時銀行按揭貸款,你們的資產應可套現500萬元。根據互聯網提供一些台灣生活質素和物業現時售價的資料作參考,一間台北市區實用面積約800方呎的單位售價中位數約200萬港元,當然不同的地區丶交通網絡對價格相差甚大,我只是取中位數配合你們的資產來做預算。假設移居後你們未必馬上能有固定工作來申請物業貸款,故此會將資金一次性購買物業或者選擇先租後買。而在台北市平均每人生活費約為5000元,故此你們在台灣的家庭總開支便會圍繞在2萬元左右,每年總開支大約24萬元。

假設將200萬元扣起備用作日後台灣置業之用,而餘下的300萬元在香港可選擇高息股票收取股息,或者可選擇每月派息的債券基金作日後生活費的被動收入的用途。假設每年有6%穩定回報,應可帶來每年約18萬元的利息收入,當然要留意相關的利息收入會被台灣列作收入計算而需要繳稅。至於移居台灣涉及的就業機會、稅務開支和醫療保障等相關資訊,便必須找代辦移民台灣專業人士了解詳情。

本人再三提醒醫療丶生活費和退休保障三方面必須好好考慮及平衡後,再作出最終決定方為上策。若想更深層次分析和了解,可找相關富經驗的理財顧問給予專業意見。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)