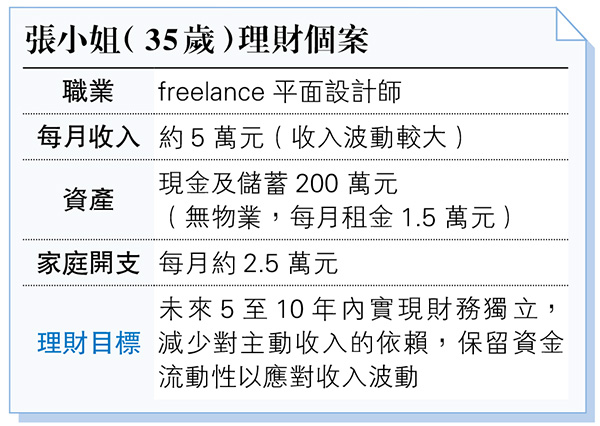

【明報專訊】張小姐為freelance平面設計師,收入波動,擁有現金及儲蓄200萬元(見表)。張小姐的財務狀况具備兩大優勢:一是200萬元可為靈活配置提供基礎,二是作為平面設計師的專業技能可轉化為長期收入來源。然而,自由職業收入不穩,且現有資產尚未有效產出被動收入,需透過多元配置平衡風險與流動性,逐步降低對主動工作的依賴。

張小姐可考慮三層式配置策略,即穩定現金流 + 技能變現 + 流動保障:

財務獨立的核心在於穩定現金流,可將60萬元(30%)配置於政府債券或高評級企業債券,年回報約4%至6%,每年可產生2.4萬至3.6萬元利息,提供可預測收益。此外,投入20萬元(10%)購買儲蓄型壽險搭配醫療保險,年回報約2%至4%,每年帶來收益,同時強化風險保障。此部分配置能覆蓋約10%至15%的每月開支,為整體組合奠定安全墊。

張小姐的設計專業是獨特優勢,可考慮投入10%至15%資金(不多於30萬元)開發版權收入和建立訂閱制群體,例如分享設計教材或行業洞見,初期如能吸引30至50名訂戶,每人每月訂閱費50至100元,每年可創造3萬至6萬元收入。此類收入依賴個人技能,風險可控且具擴展性,長期甚至有機會能成為主要現金流來源。

為平衡資金靈活性,建議配置60萬元(30%)於股票及全球指數基金,選擇低成本產品追蹤市場,年回報約6%至8%,此類資產變現容易,可隨時應對突發現金需求。另加20萬元(10%)投入穩健型房地產信託基金(REITs),年回報約4%至6%。兩項投資每年產出4.4萬至6萬元收益。最後,保留10萬元(5%)作為現金儲備,存放於貨幣基金或高息戶口,以確保緊急資金。

上述配置每年可產出約10萬至16萬元被動收入,初期即可覆蓋30%至50%的每月開支。隨着版權與訂閱收入增長,5年後被動收入有望接近甚至超越現有生活開銷。風險管理方面,債券與保險佔比40%確保穩定性,股票與REITs分散配置降低市場波動影響,現金儲備則提供短期緩衝。建議每半年檢視一次投資組合,根據市場變化與收入進展動態調整比例。

如張小姐認為計劃可行,可優先完成保險與現金儲備配置,再逐步投入債券、股票及REITs,最後開發版權與訂閱項目。初期可先測試市場需求,並以低成本啟動社群營運。若被動收入穩定增長,未來可逐步提高股票或技能變現的比例,追求更高回報。透過此計劃,張小姐不僅能減輕收入波動壓力,更能將專業技能轉化為終身收入來源,為財務獨立鋪路。

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)