【明報專訊】美國總統拜登日前宣布放棄競逐連任,並公開支持副總統賀錦麗參選,美國大選再添變數。下半年市場充斥不確定性,保德信固定收益(PGIM Fixed Income)首席投資策略師及全球債券主管Robert Tipp表示,債券孳息現處偏高水平,無論聯儲局繼續按兵不動,或開始減息,其間即使股市出現較大幅度的調整,債券仍可提供穩定回報,目前相對於政府債,較看好企業債前景。

過去10年的超低息環境,令債券孳息持續處於偏低水平,疫後聯儲局急速的加息步伐,促使債券孳息回到正常水平。以10年期美國國債為例,由1880年代至今,該類債券的孳息大部分時間處於3厘至5厘的區間內,過去10年一度低於此區間,直至疫後的加息周期,令孳息重返這個「正常」的區間。Tipp預期,未來6至18個月10年期美國國債孳息將維持於3厘至5厘區間內,估計明年底有望處於4.5厘附近水平,這是基於預期各地央行減息步伐不會太快。

市場普遍預期美國將於9月減息,聯儲局主席鮑威爾早前暗示,局方有可能於通脹回落至目標水平前減息,更令市場對9月減息的預期進一步升溫。Tipp表示,不排除美聯儲於9月減息的可能,該公司目前的預測為局方今年將減息一次,明年將有較多次減息,但減息速度或較市場預期為緩慢,意味利率將更長時間處於高位(higher for longer),因預期環球經濟增長將稍為放緩,但可保持增長,同時通脹偏向黏性,將限制各地央行的減息步伐。

對於環球通脹,Tipp指出,樓價靠穩是通脹偏黏性的其中一個因素,過去的加息周期,當利率持續上升,一般會導致置業需求下跌,引發住房供應過剩,推低房地產價格,抑制經濟增長,從而令通脹受控,然而是次加息周期,不少地區的樓市並未出現供過於求,因疫後經濟的不確定性,令不少地區的新建住宅數目大幅減少,供應未見增加,同時不僅在美國,於加拿大、歐洲大陸、英國及澳洲等地的新移民數量均見增加,更使這些地區樓市出現住房短缺的狀况;此外,保護主義抬頭,各地提升關稅,也會推升物價,令通脹更具黏性。

Tipp續稱,是次歐美等地的經濟增長主要受就業市場向好驅動,新移民為就業市場注入新的勞動力,為勞動市場增加靈活性,尤其是在美國,就業市場穩健,加上高息環境及股市向好帶來的財富效應,持續支持消費,從而推動經濟增長,而非藉由借貸推動,因此在是次加息周期,利率持續向上,歐美經濟仍能錄得增長。他又指出,還要留意的是,自金融海嘯後,金融體系資本充裕,家庭負債大減,企業信貸狀况穩健,疫後企業也未見過度擴張,而且大部分業主的按揭是於低息期敘做,息率早已鎖定,也令高息環境對經濟增長的影響不如市場預期般大。

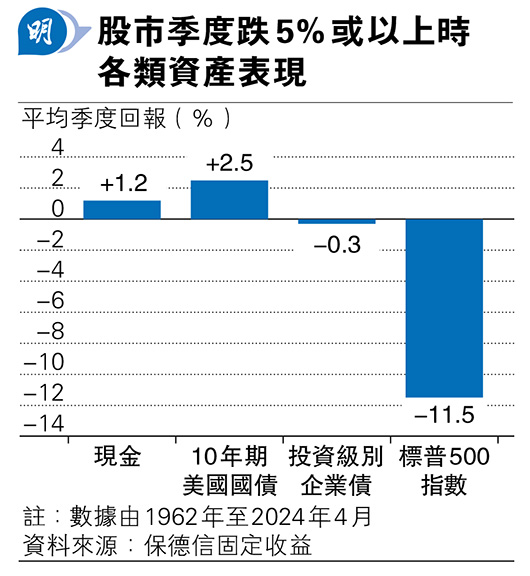

倘若已發展市場央行將以溫和步調減息,債券孳息將維持於偏高水平,下半年投資於債券可增加投資組合的防守力。Tipp指出,根據過往的數據,當息口橫行或減息時,期間股市出現較大跌幅,債券仍可提供穩定收益,具防守力,而鑑於目前股市估值不再廉宜,下半年市場的不確定性,將令投資市場更為波動,因而認為債券的風險回報具一定吸引力,目前相對政府債,較看好企業債券,尤其是質素較佳的企業債。

Tipp補充,自債券孳息重返較高水平以來,市場對債券的需求持續增加,從退休金及保險公司的資金流向,以及在零售基金的層面,也看到資金持續流入債券市場,特別是流向質素較高的債券,因而看好質素較佳的企業債券,目前較偏好已發展市場的企業債,並認為可留意以歐元計價債券的投資機遇,至於高收益債券方面,由於環球經濟增長將稍為放緩,高收益債券的違約率或會趨升,在選擇此類債券時需要更為審慎。