【明報專訊】隨着「特朗普2.0」時代展開,市場關注美國關稅政策對亞洲經濟的影響。柏瑞投資亞洲固定收益聯席主管孫道涵指出,儘管貿易、貨幣政策等政策風險,以及地緣政治風險等不確定因素,可能導致今年整體投資市場趨向波動,但預期對亞洲債市的影響將較溫和,尤其看好以美元計價的亞洲企業債券表現。

回顧2024年,亞洲區內的美元企業債表現出眾。孫道涵表示,雖然去年美國聯儲局累計減息1厘,惟環球債息普遍向上,主要受惠於孳息曲線由倒掛轉向正常化,去年全年美國10年期國債券孳息率約升60點子(100點子等於1厘),雖然去年底整體債券市場的信貸利差明顯收窄,但是去年亞洲美元企業債孳息率仍高於其他主要信貸市場,其中亞洲投資級別美元企業債的孳息率由去年初的5.16厘,升至去年底的5.31厘,此孳息率不僅高於歷史平均水平,亦較已發展市場投資級別債券吸引,而去年亞洲投資級別美元企業債回報達4.22%,期內亞洲高收益美元企業債回報更達15.2%。

展望2025年亞洲美元企業債表現,孫道涵指出,該公司對今年區內投資級別美元企業債及高收益美元企業債表現,均持樂觀正面的觀點,主要基於估值、基本面及市場供求等因素支持,於估值方面,整體亞洲美元企業債無論是相對自身歷史水平,或是其他已發展市場仍然吸引,以亞洲高收益美元企業債為例,去年底此類債券孳息達10.3厘,高於同期美國高收益企業債的7.5厘孳息率,預期今年亞洲高收益美元企業債回報未必可達去年的高水平,但料仍有望錄高單位數回報。

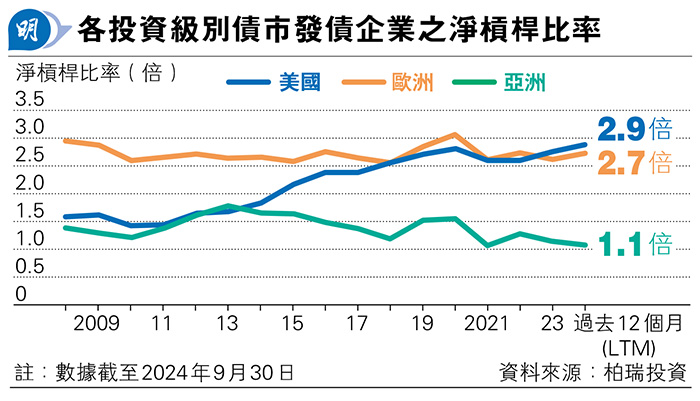

基本面方面,孫道涵預期,美國加徵關稅對亞洲美元企業債券的影響有限,因為區內大部分發債企業的主要收入來源均非美國,以摩根大通亞洲信貸指數(JACI)為例,當中約500間發債企業中,僅2.5%企業其收入逾一成來自美國市場,以致亞洲債券對貿易關稅的敏感度普遍不高,同時亞洲企業的淨槓桿比率亦不高,以亞洲投資級別債為例,去年底相關發債企業的淨槓桿比率約1.1倍,較美國投資級別債的2.9倍,及歐洲投資級別債的2.7倍為低(見圖),過去數年亞洲美元企業債的淨槓桿比率也維持於一個平穩的水平,利好債券的信貸評級,目前亞洲美元企業債券中約八成半屬投資級別債券,高收益債券僅佔15%,去年獲提升評級的亞洲美元企業債的數目,亦較遭降級的多。

違約率方面,孫道涵指出,內房債問題一度影響亞洲美元企業債的違約率,隨着中國房地產業佔摩根大通亞洲非投資級別信貸指數比重由2021年時佔35%,降至去年底約佔7%,整體市場違約率持續改善,其中亞洲高收益債券違約率已由2022年的16.8%,持續下降至去年底的約4.5%,而去年底撇除內房債後的違約率僅0.8%,較歷史水平為低,亦低於美國高收益債券的違約率,預期今年亞洲高收益美元企業債券的違約率可維持於偏低水平。該公司預計,2025年亞洲信貸的基本面將保持穩定,其分析顯示亞洲信貸對較高的融資成本和匯率波動具有韌性,因大多數信貸對兩者的評級敏感度較低。

至於市場供求,孫道涵表示,過去中國企業債佔亞洲美元企業債比重偏高,經過上一個美國加息周期後,對不少中國企業而言,於內地發行人民幣債券的成本較發行美債為低,令近年整體亞洲美元企業債供應減少,惟此類債券孳息吸引下,對需求有一定支持,但鑑於供應減少,近年投資者開始將投資領域擴闊至整個亞太區債市,因而看好澳洲及日本的美元企業債今年的表現,基於與區內評級相若的同類資產相比,信貸利差相對較闊,估值吸引,預計這兩個地區將繼續受惠於分散投資需求;至於行業方面,相對看好兩個市場的金融業,其中日本金融業的信貸基本因素將受本地利率上升所支持,而澳洲銀行債估值亦較不少地區的銀行債吸引。