專家觀點>新股巡禮

智雲健康增長快盈利未可期 數碼化醫療營銷方案 主攻慢性病

【明報專訊】慢性病患者需長期治療及服藥,這種持續的需求為醫療機構、藥房等產業帶來穩定的收入來源。即將在港展開招股的智雲健康,利用軟件即服務(SaaS)為醫療產業提供營銷解決方案,近年主攻醫院作為核心客戶,令去年收入翻了一番,惟至今仍未錄得盈利。

撰文:旻晞

網上醫療平台智雲健康科技上周已通過港交所聆訊,市場消息指已預路演,計劃集資約7.8億元,摩根士丹利及摩根大通為聯席保薦人。集團2014年底創立至今經過多輪融資,先後引入多名戰略股東包括招行(3968)、平保(2318)、陽光保險、中國太平人壽保險香港、周大福(1929)等。

招行平保周大福等為戰略股東

智雲健康主要為醫療產業提供一系列慢性病管理解決方案,主要客戶對象分為醫院、藥房及個人客戶。集團的院內解決方案主要通過銷售各類醫療用品、耗材、器械及收取SaaS訂閱費以產生收入。醫院SaaS服務(智雲醫匯)旨在將慢性病管理數碼化,以提高醫院的運營和治療效果、每年訂閱費用以25萬元(人民幣,下同)作為基礎套餐,再視乎個別醫院客戶需要完善服務並另加收費。截至去年底,已部署智雲醫匯的醫院有2369家,按年增39%。

智雲醫匯醫院急增39%至2369家

集團亦會為製藥公司提供數碼營銷服務,主要針對與慢性病管理相關的藥物,以提高該等藥物的知名度並支持臨牀決策。截至去年底,集團已與15家製藥公司簽約,為其提供相關服務。

藥房解決方案是透過向藥房銷售各類醫療用品藥品產生收益;藥店SaaS主要能提供藥店開方、管理庫存及通過微信小程序開設線上藥店,訂閱費按店收取年費、介乎1000至1.7萬元不等。去年部署了智雲SaaS的藥店達17.2萬家,按年升54%。

在個人慢病性管理解決方案方面,主要透過移動應用程式、小程序及微信公眾號把醫生及病患者連繫起來,為慢病性患者實現院外監測、問診及處方開具,當中包括網上問診等功能,截至去年底,集團擁有8.7萬名註冊醫生及2380萬名用戶。若根據弗若斯特沙利文報告,去年集團相關方案開出1.53億張處方,就數量而言已成為中國最大的數碼化慢性病管理解決方案供應商。

早年集團收入主要側重於藥房解決方案,但自2020年以來,集團繼續實施「醫院為先」戰略及擴大其醫院網絡,加大醫院醫療用品供應,改善數碼營銷服務及醫院SaaS,令針對醫院的院內解決方案一舉成為集團最大收入來源,由2019年的33.8%增至去年的72.4%;相反同期藥房解決方案收入佔比卻由62.3%降至19.9%。

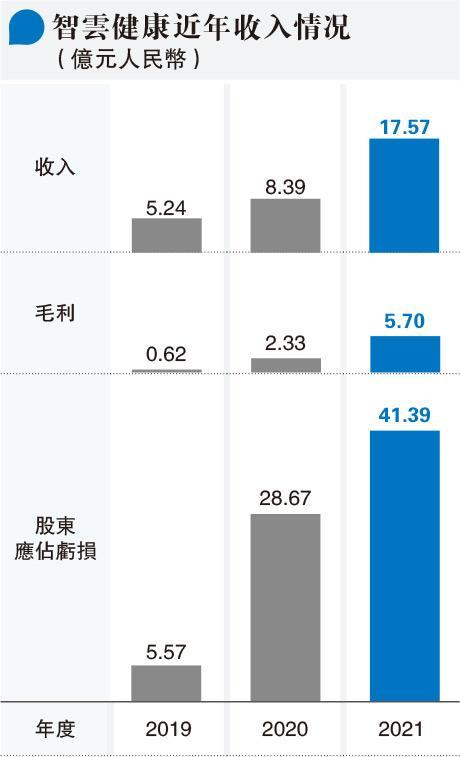

收入毛利急升 惟虧損同步急升

過去3年集團毛利率保持上升,主要得益於院內及藥店解決方案毛利率的攀升,尤其後者去年毛利率急升12.3個百分點至17.8%。集團指主要是2019年下半年集團開始推出藥店SaaS服務,令毛利上升。集團預計整體毛利率於未來數年將略高於2021年的水平,意味毛利率高速增長期將結束。

業績方面,集團去年收入增長1.1倍,毛利急升(見圖),得益於集團成功拓展院方解決方案令相關收入按年急升2倍。惟同時間,集團虧損卻逐年擴大,去年股東應佔虧損達41億元。雖然若扣除金融負債公允值變動及股份為基礎的薪酬開支後經調整虧損有所收窄,但集團銷售、行政及研發開支佔收入比繼續不跌反升,從2019年的47%急增至去年的73%,反映了集團於行業初起步階段,首要重點仍是搶佔市場,要扭虧暫屬次要目標。同時,SaaS方案始終難做到「單騎走天下」,即是一套方案難滿足每名客戶的需求。客戶的需求有差異,要度身訂造,前期研發成本自然難一下降低。

今年首季,集團經調整虧損仍達8560萬元,反映集團經營層面仍然未止血。過去3年,集團經營活動現金持續淨流出,由2019年的3.6億元,急增至去年的6.66億元。基本沿襲了一般初創公司特色:不停融資以支持營運,故是次成功上市集資,對集團未來幾年發展有着關鍵支持作用,但面對環球央行收緊貨幣政策,這種高增長缺盈利的企業,必須要定時交出強勁的成績表,才能獲得投資者的青睞。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)