專家觀點>新股巡禮

中寶新材受累原材料成本升 過去食盡政策紅利 未來面臨政策風險

【明報專訊】投資中國企業,必須先了解內地政策法規變化,皆因內地政策執行力度之強,頃刻可令一個行業無中生有;或相反瞬間消失。是次介紹的新股中寶新材,過去幾年間食盡政策紅利,盈收急升;惟去年面對原材料成本急升,加上市場競爭升溫,盈利倒退,未來則要面對拓展市場所帶來的前期成本大增風險。

撰文 旻晞

來自中國東北的中寶新材,上周剛通過港交所上市聆訊,有機會短期內開展招股活動,集團獨家保薦人為東吳證券(香港)。值得留意作為新股市場久違的傳統工業股,集團訂明上市後有派息比率30%的既定派息政策。

中寶主要在中國東北開發及製造生物降解塑料產品(即可由微生物將某些物質以化學分解成自然元素),即生物降解連卷袋、生物降解購物袋及生物降解包裝纏繞膜,集團亦會按客戶要求生產生物降解母粒。

訂明上市後派息比率30%

此外,中寶亦生產不可生物降解汽車塑料部件,有關業務於往績期間佔集團收入介乎5%至10%,這亦是集團於2014年成立初期的主營業務。令中寶業績突飛猛進源於集團創辦人響應國家實施鼓勵政策,限制或禁止銷售及使用不可降解塑料袋及塑料餐具等政策,因而於2015年開始便把業務逐漸擴展至開發及製造生物降解塑料產品。

集團受惠「政策紅利」至近年步入「高峰」,這包括生態環境部和發改委發布的「關於進一步加強塑料污染治理的意見」中,載列目標、即到2022年減少單次塑料產品的消耗、到2025年減少塑料廢棄物填埋量;規定到2020年底,直轄市、省會城市、計劃單列市城市建成區的商場、超市、藥店、書店等場所以及餐飲打包外賣服務及各類展會活動,禁止使用不可降解塑料袋。

在2020、2022年等多項政策目標「死線」下,集團2019年至2021年度收益復合年增長率達58.1%;其間逾九成收入便是來自生物降解塑料。可見中寶當初業務轉型真的是「中寶」了。

受政策驅動的需求突然爆升,甚至令集團近兩年產能已近「用罄」。2021年及2022年首9個月,集團於生物降解塑料產品的生產線實際使用率分別高達105.9%及113.1%,能突破100%主要是集團縮短因維護/檢查而導致的停工時間以及放鬆/清潔時間而實現。

拓展其他省市 前期投資不可小覷

需求殷切,集團首五大客戶於往績期間一直保持佔入比45%至56%,收入穩定,再從集團銷售及分銷成本僅佔0.5%左右,可見集團業務過往一直不愁客源。但集團過往享受的「政策紅利」,隨着生物降解塑料已成主流,這股由「零到一」的無限大增長高峰期或將過去,要再維持高增長必須拓展收入來源或規模。是次來港上市,集資用途其中便有提升長春生產基地產能,以及於廣東惠州市博羅縣租用廠房、並建立新生產基地,配備生物降解塑料產品新生產線。

事實上,集團過往近八成收益全集中於吉林省,其他地方包括北京、山東省、浙江省、上海及廣東省合共才為集團提供其餘兩成多收入。可見其客源數目以及地理分佈極為集中。開拓外省收入為未來發展必然方向。但當然開新廠房,拓新地域客源,所帶來的前期投資尤其不可小覷。

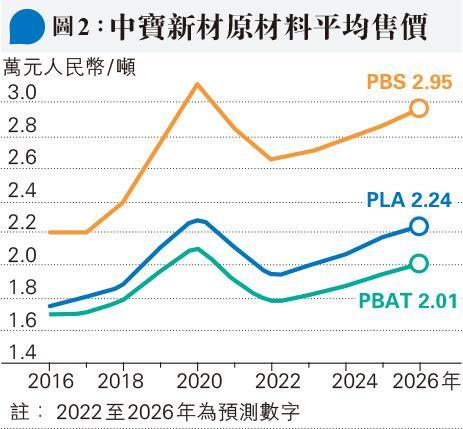

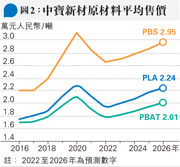

原材料漲價 毛利率降4.5個百分點

行政成本、分銷成本還是集團控制範圍內,但原材料成本卻非中寶能控制。去年首三季集團盈利倒退(見圖1),主要原因之一便是原材料成本上升,令集團毛利率急降近4.5個百分點。集團主要原材料PLA、PBAT及PBS價格波動,2022年打後預測大體呈上升趨勢(見圖2)。根據弗若斯特沙利文報告,2016年至2021年,PLA及PBAT的平均售價分別由每噸17,600元(人民幣,下同)及17,100元升至每噸21,100元及19,100元,複合年增長率分別為3.7%及2.3%。2022年,集團提高了生物降解塑料產品的平均售價(從每千克33.5元至每千克34.6元),但亦表明原材料的成本上升未必能夠完全轉嫁予客戶。

始終「瘦田無人耕、耕開有人爭」。中國東北的單次性生物降解塑料產品市場相對集中,五大生產商市佔率53.9%,中寶排名第一、佔29.6%,故以往其議價能力較為突出;但若講及全國性,目前中國五大單次生物降解塑料產品製造商佔市場13.4%,中寶排第四,2021年市佔率為2.6%,故中寶一旦要拓展市場地域,其議價能力難免會降低。

最後還是最重要,也是政策。招股文件便提及,一旦中國政府決定收緊規定或採取嚴格措施以禁止所有塑料產品(不論是否為生物降解型或環保型),則對集團產品、業務、財務狀况及經營業績或會受到重大不利影響。中國的政策走向,總構成一重大風險因素。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)