專家觀點>企業地球村

瑞士出手史無前例 打擊信譽難估量

【明報專訊】為防銀行業危機蔓延,瑞士政府上周緊急斡旋,促成瑞銀(瑞士:UBSG)以30億瑞郎(約257億港元)收購瑞信(瑞士:CSGN),收購價相當於達成交易前的瑞信股價四成。原本任何上市公司的合併,被收購企業的股東都有權投票贊成或反對,而瑞信股票在紐約和蘇黎世上市,意味兩地股東均有投票權;但為促成瑞士兩大金融業支柱合併,瑞士政府單方面宣布修改法例,剝奪股東的表決權,在金融市場史無前例。此交易另一震驚市場之舉,是瑞士金融市場監督管理局(FINMA)宣布,將瑞信面值160億瑞郎(約1373億港元)的額外一級資本(AT1)債券減值至零,開啟了債權風險高於股權的先例。市場人士憂慮,今次交易雖在短期內穩住瑞士金融市場,惟長遠對瑞士金融市場信譽的打擊將難以估量。

資料來源:彭博社、CNBC

AT1債券是應急可轉換債券(CoCo Bond)一種,它們有固定面值,發行的銀行須定期支付利息,但沒有到期期限,屬永續債券。這意味發行的銀行理論上毋須償還本金,但銀行一般會在5年後償還。

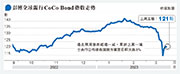

這種資產的出現,源於2008年金融海嘯時,政府拿納稅人金錢來拯救金融業引起公眾不滿,繼而衍生出這種新的資產類別,必要時這類資產會被減值,又或轉換為股權,作為危機時自救的緊急處理,但何時應被減值卻引起爭論。雖然AT1債券在債券中級別最低,但在一般情况下,債券的償債順序應高於股權,在股東持股價值歸零後,才輪到債券減值。但在今次交易,瑞信AT1債券持有人血本無歸,而瑞信股東仍可獲價值30億瑞郎的換股。瑞士央行此舉令到全球銀行發行的CoCo Bond價格上周大跌(見圖)。

瑞信AT1債券持有人血本無歸

在英國及歐洲其他國家,此類債券也被視為銀行受壓時的緩衝資本,但其所受的保障遠高於瑞士。英倫銀行近期強調,英國銀行清盤的債權人順序,AT1排在普通股權一級資本(CET1)前,在二級資本(T2)之後。歐洲央行亦表明,當銀行陷入困境,普通股權工具會最先吸收損失,僅在它們被充分使用後,才會要求AT1減值。除了瑞士的AT1債券以外,歐洲的AT1債券鮮有永久減值的條款。

歐AT1債券鮮有永久減值條款

歐洲央行行長拉加德(Christine Lagarde)指出,歐洲有歐洲的規則,瑞士不會為歐洲設定標準。香港金管局亦表示,根據本港處置程序,股東會首先承擔損失,其後是額外一級資本和二級資本票據持有人。新加坡金管局也強調,股票持有人將在額外一級資本、二級資本工具持有人之前吸收虧損。

瑞士金融市場監督管理局重申,瑞信發行的AT1債券條款列明,一旦發生威脅公司繼續經營的事件(viability event),這些債券將被全數減值,尤其是在政府給予特別支援的情况下。作為拯救瑞信的一部分,瑞銀在瑞士政府的財政支援下收購瑞信,卻不是直接援助瑞信。部分市場人士因此認為,瑞士當局可能「延伸了相關條款的含義」。

不過,研究機構CreditSights的報告指出,除瑞士外,亞太地區銀行的AT1債券條款,也允許監管機構決定由AT1債券承受損失,類似於瑞士FINMA決定由瑞信AT1債券承擔虧損。該報告指出,由於監管機構無法預知未來可能面對的困難情境,因此一般會將無法繼續經營(Point of Non-Viability)條款用字模糊化,但重點主要放在資本支持,而不是流動性支持。

根據瑞信的AT1債券條款,如果銀行的普通股權一級資本比率(CET1)低於7%,AT1債券會永久減值至零。不同銀行發行的AT1債券觸發減值的機制各有不同。有些AT1債券在CET1比率降至某水平,會轉換為普通股。也有一些AT1債券在觸發減值機制後會暫時減值,並停止支付利息,直至CET1比率反彈,其面值又再次恢復。

低價收購瑞信後 瑞銀CET1提升

市場人士指出,由於瑞銀以遠低於帳面價值的代價收購瑞信,瑞銀將獲得數百億美元的CET1提升,該資本應足以應對未來瑞信的帳面損失,因此註銷AT1債券並無必要。根據瑞信早前公布的財務數據,該行的CET1至去年底尚有14.1%,沒公開證據顯示其CET1已跌至低於7%,這令到瑞士監管機構決定瑞信AT1債券悉數減記至零更惹爭議。