報章內容

私銀客借孖展炒 CoCo Bonds危機未除 借貸比例達五成 市場料不派息風險高

【明報專訊】俗稱「可可債」的CoCo Bonds(緊急可換股債券,下稱「可可債」)早前一度瀕臨「爆煲」邊緣,不少投資者需「斬倉」沽貨。然而泡沫似乎仍在擴大,上周可可債的價格回升,據悉不少私人銀行的客戶動輒斥資數百萬美元,短炒歐洲或中資銀行的可可債,普遍涉及三成至五成的借貸,猶如變相借「孖展」,僅數日即賺價一成離場。

明報記者 廖毅然

可可債的發行人以大型銀行為主,大部分可可債的觸發點,為核心一級資本比率跌至5至7%,換股的機會很低,况且即使換股,換股價亦較現價有大幅折讓。因此,雖然早前的波動導致不少投資者離場,但上周債價回升不少,銀行界紛紛落力促銷可可債。有私人銀行人士指出,「不少客戶一買就『5球』(即500萬)美元,當中包括3至5成的借貸,其實是變相孖展。」

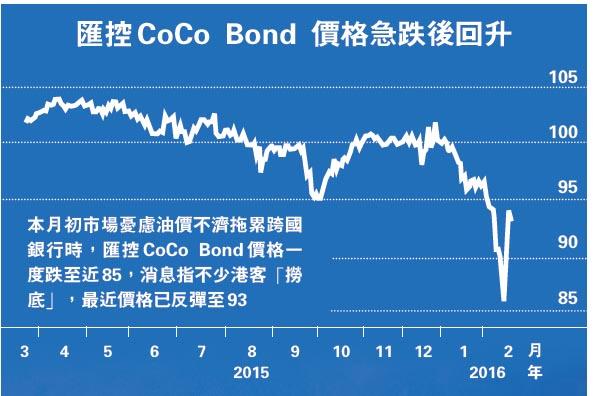

匯控10年期可可債 年息6.625厘

根據本報取得的銷售文件,匯控(0005)一批去年發行10年期可可債,年息6.625厘,若匯控一級資本比率跌至7%,該批債券會自動換成股票,換股價每股270便士,較上周五匯控在倫敦的收市價折讓40%。

不過,文件同時列明,若發行人償付能力不足,或需要更多資金去滿足監管要求,可以隨時不派息。

上述私銀人士稱,匯控、渣打(2888)、德銀等歐資行可可債最受歡迎,主要相信債格跌得愈深,反彈力度愈大。至於中資銀行可可債,由於換股觸發點定得較歐資行更低,亦受垂青,「很多客上周都大膽撈底,持貨兩天即賣出獲利,當股票短炒」。

以德銀可可債價格為例,本月最低見73,上周五已回升至84,反彈達15%。匯控的可可債亦一度由低位回升近一成。

安聯持貨佔總發行量21%

不止是私銀客戶,可可債近年亦深受基金及保險等金融機構的投資者歡迎。根據彭博,安聯集團持有最多可可債,佔市場總發行量21%,其餘景順、宏利及貝萊德等歐美大行,都持有大量可可債。

有基金業人士稱,愈來愈多投資者短炒,反映可可債長線投資的性質正在改變。他認為,短期內可可債價格雖然喘定,未來仍存在下跌危機,因為銀行對大宗商品的敞口過大,令其資產質素備受質疑,可可債不派息的風險正在擴大。過往整個可可債市場只有兩次不派息的紀錄,但現時市場預期未來3年不少歐洲銀行的可可債或不能派息。