報章內容

身故賠償轉化穩定現金流 保險逆按省退休負擔 惟減家人日後保障

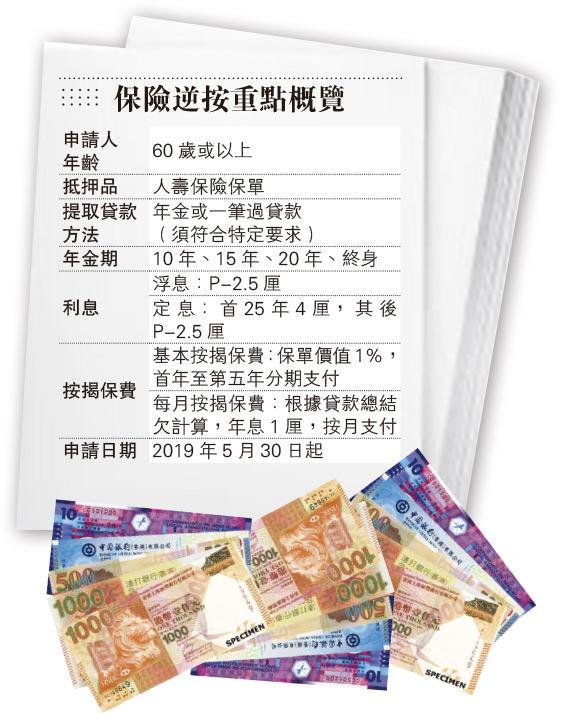

【明報專訊】繼樓宇逆按揭之後,按揭證券公司推出保險逆按計劃,讓60歲或以上人士把人壽保險身故賠償,轉化為年金讓自己過一個更寫意的人生。此計劃實為貸款計劃,當中涉及利息和費用計算,借款人身故後原本計劃留給家人的心意會大為縮水,作出決定前要留意箇中細節。

撰文:李凱茵

作為一家之主,購買人壽保險以保障家人最正常不過。子女長大,卸下經濟重擔兼步入退休期後,人壽保險的保障功能就會相應減退。按證新推出的保險逆按計劃,可以把保單身故賠償這份身後的財富,轉化成今日減輕家人壓力、讓自己生活變得輕鬆的年金。

可每月收取年金 或一筆過貸款

這項計劃以人壽保單作為抵押品,讓借款人向貸款機構提取保單逆按貸款,貸款額以身故賠償計算,作為每月收取的年金,或者一筆過的貸款。年金期可選擇10年、15年或20年,或終身收取直至保單到期。一般來說借款人可終身毋須還款,直至借款人去世後,貸款機構會以保單的身故賠償清還貸款。扣除本金、利息和相關費用後,若有餘款會退還給遺產代理人。若保單不足清還貸款,差額會由按證保險公司承擔,毋須繼承人負責。

借款人每月可得的年金高低,除了視乎保單的身故賠償額而定之外,還會因為借款人申請貸款時的年齡、性別、年金年期而異。保單賠償額愈高、借款人年紀愈大、年金期愈短,所得的每月年金就會愈高。借款人申請保險逆按的個案數目不限,惟每宗貸款只接受一份保險作抵押,而用作抵押的所有保單身故賠償以1500萬元為上限。

此保險逆按計劃有兩個利息計劃可選,分別為浮息(P-2.5厘)和定息(首25年4厘,其後為P-2.5厘)。根據按證提供的例子,65歲男性,以賠償額200萬元的人壽保單申請貸款,10年、15年、20年和終身年金期可得年金額,若以浮息計算如下:4393元、3441元、3036元和2793元;定息按揭的年金額 較高,同一年期分別為5194元、3998元、3480元和3157元。視乎對借款人的壽險保單身故賠償進行的年度審核結果,每月年金額有機會隨年金年期而增加。

作抵押保單不可涉投資成份

申請此貸款的申請人和作為抵押的保單,須符合多項條件。首先申請人必須年滿60歲,申請時沒有涉及破產呈請或債務重組。保單的限制包括:保單持有人及受保人都必須是借款人;必須由獲授權於香港經營人壽保險業務的公司發出;保單以港元或美元結算;不涉及任何投資成份,例如投資相連保險;已完全清繳保費等。

申請人如有特定的目的,也可在一開始時申請一筆過貸款,包括用以清還相關保單的原有保單貸款、清繳保費等。另外,在行使年金期期間,如符合下列目的,也可申請一筆過的貸款:支付香港住宅物業的家居改善和維修保養工程開支、醫療開支、辦理持久授權書相關費用、購買骨灰龕位、墓地及殯葬費用等。若貸款達金額上限,借款人將不再獲發年金。

如上文所述,由於按證會承擔抵押保單不足償還貸款的風險,所以借款人須支付按揭保費。首先是基金按揭保費,為指定壽險保單價值的1%,由第1年至第5年分五期支付;第二是每月按揭保費,根據貸款總結欠以年息1厘計算,按月支付。由於當中涉及利息計算,當借款人身故後,有關保單所獲的賠償,清還了本金和相關利息後,留給繼承人的賠償將會縮水,甚至完全沒有。