報章內容

年輕開始部署退休 忌太保守

【明報專訊】想實現理想的退休目標,就要嚴謹規劃儲蓄、消費與投資,但香港的環境不斷變化,或令人無所適從。退休計劃當然愈早愈好,摩根資產管理亞太退休策略師Wina Appleton表示,港府推出的退休支援並非完美,如生果金及強積金也不能應付退休後生活開支,諷刺的是香港已超越日本成為全球人口最長壽地區,因此退休要無憂無慮,須趁年輕透過投資及儲蓄做好準備。

明報記者 龍彩霞

Appleton表示,近年年輕人都希望及早置業,不少父母為幫子女「上車」,延遲了部署退休計劃。儲蓄和開支是一枚硬幣的正反兩面,必須在整個人生中兼顧兩者的平衡。在累積退休財富的過程中,亦應保持儲蓄和投資,也要平衡各種重要的理財目標,如子女教育或置業,並預留短期緩衝資金以備不時之需。Appleton指,年輕時投資不宜過於保守,退休後則要量入為出,才能確保儲備可支持整個退休生活。

退休生活規劃年應預計為30年退休期

若希望退休後維持現有生活質素,就要好好計算退休儲備,而具體所需金額因目前年齡和家庭月收而異,例如摩根研究顯示,假設現年40歲,家庭月入5萬元,現時要擁有退休投資303萬元才可在退休後維持生活水平。以上研究是基於10%收入撥作退休投資,假設退休前回報率為5.5%,退休後回報為4.5%,以及退休期30年。如果每月儲蓄額不足收入的10%、預期投資回報率較低或退休生活超過30年,現時就可能要擁有更多積蓄才足夠。

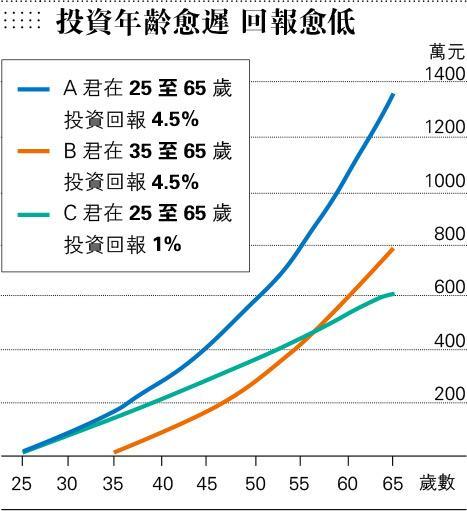

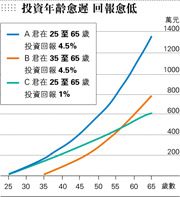

摩根指出,退休生活規劃年數至少應為30年,因為現時在香港年滿65歲的夫婦中最少一人有69%機會率活到90歲或以上,有15%機會率活到100歲或以上。長壽會影響重要的退休決定,例如退休時機、如何充分利用時間、投資方式及長期護理需要。Appleton認為,大家部署退休時投資部份不宜太過保守,例如退休前5至10年,股票部份佔整體組合建議是50%至60%;如果目前仍年輕,還有超過10年才退休,退休計劃宜更進取,例如80%買股票,即使中間波動也可以透過平均成本法減低風險。自1950年以來,儘管股票的一年回報差別頗大(從47%到負回報39%),但在這69年間,股債混合的回報從未在任何5年滾動期間出現負回報。

現金儲蓄長遠會被通脹蠶食

根據2013年由經合組織發表的《Pension Markets in Focus》報告,香港家庭約有45%的金融資產為現金和存款。現金在短期內可能會令人有安全感,但長遠被通脹蠶食。如果打工仔的投資組合不能追上通脹,就會造成損失。事實上,過去15年存款實質年利率是負數,意味現金儲蓄實際上貶了值。

退休初期正是開始提取積蓄應付生活所需的時候,如果遇上市場表現欠佳或回報低於平均,投資就會面臨「回報序列」風險。這情況導致投資組合的資產將在少於30年內便耗盡,換言之,較理想的是將30年規劃期限提早。相反,若在退休初期市况良好,而且假設支出相同,儲蓄回報較為理想。儘管平均回報率完全相同,但由於「回報序列」不同,即獲得回報的次序不同,結果卻大相逕庭。

為了抵禦這種退休期間市場波動為投資帶來的風險,Appleton建議要在退休前5至10年(中年人)將進取投資組合變成較保守型,方能避免退休儲蓄在退休期內過快消耗。她舉例,中年人模擬組合內,股票宜佔55%,定息債券佔45%,而到退休時組合加大債券比重至65%,股票降至35%。