報章內容

施昇輝4招打造無憂退休

【明報專訊】現時的退休年齡約介乎55歲至65歲,不少人未有充足準備已到退休年歲。香港打工仔除了強積金幫到忙外,其餘也能靠自己儲蓄及投資才有足夠生活費應付退休後多年的生活。近期市場上有不少書籍教讀者如何計劃退休。其中有一本叫《三大叔樂活退休術:如何及早打造黃金人生下半場》。三大叔中的施昇輝在45歲離開了職場,人生中年提早失業。這個突然的衝擊,也成為他生命中的轉捩點。他必須積極投資來賺取養活一家七口的生活費,在這個階段他嘗試了各種投資工具和策略,經過失敗及經驗累積,才有今天可以退休無憂。

曾經被公司要求自願離職、被迫提早退休,多年以後卻搖身一變為暢銷理財書作家,時常在臉書與讀者分享理財心得。施昇輝在「健康大未來」高峰論壇,分享對於退休後「第三人生」的理財與生活規劃。

「有準備的長壽是福氣,沒有準備的長壽是詛咒」,施昇輝認為,想要有無憂、自由的退休人生,最重要的條件莫過於健康的身體與足夠的經濟能力。但是,如果因為擔心用錢問題,而持續對理財產生焦慮,就一定會影響健康。不過也有很多人會問,到底要存到多少錢才能安心退休?施昇輝比喻,如果退休後的財產是一瓶水,喝太快會影響生活品質、喝太慢用不完也很可惜。但如果有水能不斷的倒進這個瓶子,有了固定的現金流,就不必太過擔心退休後的財務問題。因此想要有好的退休生活,不該只想着固守這一瓶水,更要思考如何能把水加進來。

保險跟投資要分開 要擁有自住樓

他指出在四大方面籌備退休之路:第一是保險:「保險跟投資要分開」,因為保險的本質就是身體出問題及緊急才用,他笑言:「旅行保險保額有1000萬都好,萬一真是出了什麼意外,你想去領1000萬嗎?」因此不要想着保險費有一天會領取,當消費項目吧!既然是當消費項目,那就選保費便宜、內容不重複的產品,更能提供多樣化的保障。

其二是物業方面,雖然不少人不想成為樓奴,但如果有一天租不到屋,還買得起嗎?因此施昇輝建議年輕人,任何物業即使沒有電梯、沒有車位、不是鄰近港鐵站也無妨,「第一間屋不要當投資,買得起最重要。」其三是存款,以退休後一年生活費的22倍來計算。

他舉自己與太太的例子,兩人一年的生活費為13萬元左右,22倍即為286萬元。其中多數可以用於投資,但至少要準備兩年的生活預備金(26萬元),以備緊急之需。最後便是投資,為了避免淨支出,存款的大部分也應用於投資。不過也不必寄望靠着投資賺大錢,想要穩定的退休生活,其實只要每年回報率達5%即可。很多人在退休之後,不知道該怎麼過日子,就只好每天從早上9點到下午1點半打開電腦,或到證券公司營業大廳來看盤、來買賣股票,然後把它當作是一天最重要的事,甚至可以說是拿「玩股票」來「打發時間」。

備兩年生活費 選「每年都可收股息」股票

現代人幾乎都會從事投資理財,除了把錢存在銀行之外,大家最熟悉的投資工具就是股票了。每一個人買股票,都是希望能找到未來會賺錢的股票。賺錢有兩種途徑,一是「價格上升之間的價差」,二是「收股息」,大部分的人都希望賺前者的錢,因為或許當天就能獲利,不像後者一年只能領一兩次息(現在有些公司已經改採每季發放),不過相對來說,因為每天關心股價升跌,就容易比較焦慮。

施昇輝說不會勸人別碰股票,但想勸投資者換個方法罷了。施昇輝的建議很簡單,就是放棄「賺價差」,而改成選擇「每年都可收股息」的股票。

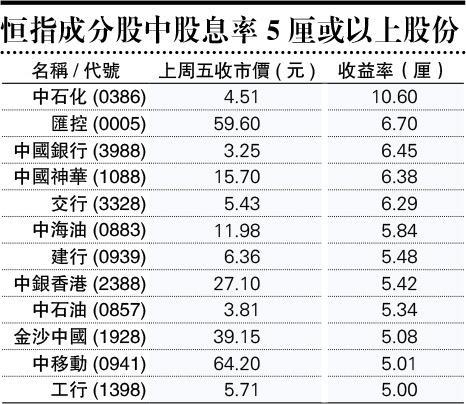

目前股票中,有很多股票的股息率超過5%,遠比銀行定存利率高得多,還可以抗通脹。股價雖然會有波動的風險,但買來領股息,就不必太在乎股價的漲跌,只要注意這隻股票會不會變廢紙?或是否上市幾十年來,每年都能穩定派息?只要符合這兩點,就至少讓長者每年賺5%,而且能夠擺脫買股票注定賠錢的宿命。