報章內容

恒大物業今招股籌158億 每手4924元 上市前戰投料可獲利 分析:估值低較易受落

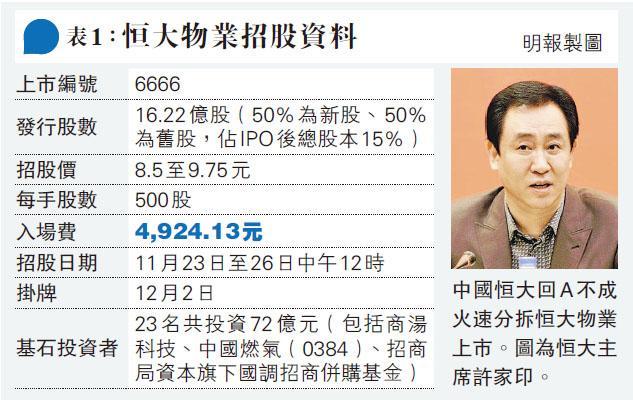

【明報專訊】內房「債王」中國恒大(3333)在經歷近月的回A不成及債務風波後,火速分拆物管業務恒大物業(6666)上市。恒大物業每股招股價介乎8.5至9.75元,集資最多158億元,每手入場費為4924.13元(見表1)。該股將於今日起招股,12月2日正式於主板掛牌。有分析員指出,恒大招股價定價相當於競爭對手碧桂園服務(6098)的「八折」,定價保守下相信投資者比較容易受落。

明報記者 方楚茵

恒大物業今次發售約16.22億股,約佔上市後總股本15%。恒大物業今次招股引入多達23名基石投資者,當中包括人工智能(AI)「獨角獸」商湯科技(SenseTime)、中國燃氣(0384)及招商局資本等,認購金額最多合共近72億元,佔今次上市集資規模近半。

14名戰略投資者封蝕本門

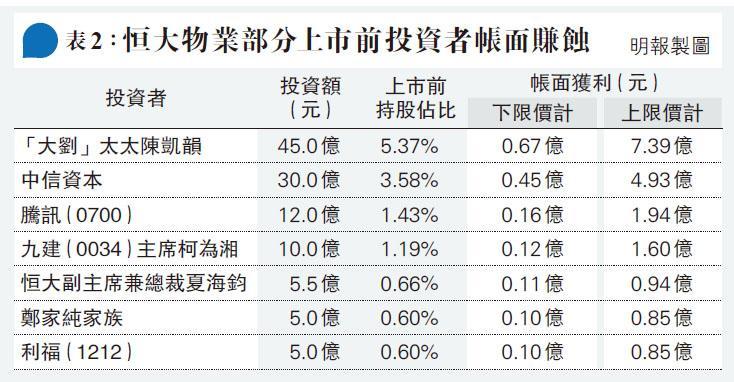

事實上,恒大在上市前已引入了14名戰略投資者,包括華置大股東, 「大劉」劉鑾雄太太陳凱韻(甘比)、騰訊(0700)、雲峰基金等的中港投資者,總代價235億元,連同今次上市發售股份中一半為舊股,以上限價9.75元計,恒大從恒大物業最多套現逾310億元。

至於一眾上市前投資者,以今次招股價範圍計,即使最終僅下限定價,亦至少不用「蝕本」(見表2)。

按招股價介乎8.5至9.75元計,恒大物業市值約919億至1054億元,遠低於之前市傳1300億至1600億元。

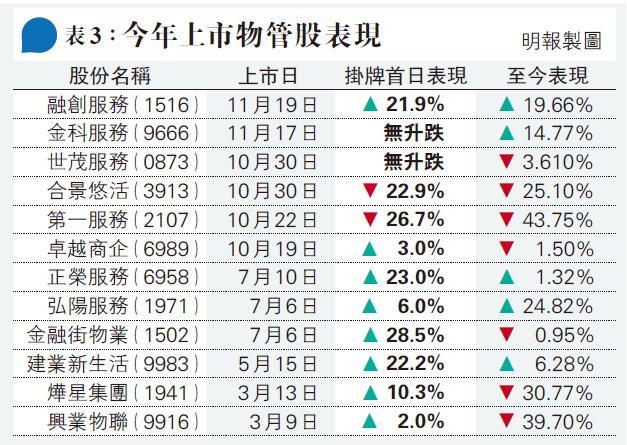

銀河聯昌證券中港房地產研究主管鄭懷武認為,雖然恒大物業作為內地龍頭物管公司,一直都想其估值與已上市的碧桂園服務(6098)匹配,但由於近期的三道紅線及債務風波,加上物管板塊近月表現回調(見表3),故恒大物業亦以較保守的估值上市,僅為碧桂園服務的7折至8折上市,相信投資者會較受落。

多家科企注資 冀擴業務深度

對於獲多家科技公司投資,昨日恒大物業招股記者會上,管理層表示,將探索與基礎及戰略投資者的合作機會,特別是互聯網企業,如在智能業務的合作及投資,以擴展業務深度等。

擴張方面,集團表示,早已成立團隊,並在今年6至9月份已收購了5家區域物業公司股權,總代價1.23億元人民幣,帶來772萬平方米的在管面積。

未來在第三方物業物業亦會持續開拓,集資所得的65%亦用於進行戰略收購及投資,相信管理面積會逐步增加。

毛利率高 力谷社區增值服務

截至上半年,集團物管服務、非業主增值服務及社區增值服務佔收入分別為61.9%、27%、11.1%,毛利率分別為33.6%、37.3%、65%。集團指由於社區增值服務毛利率較高,在本身業務已擁有200萬業主的住戶資源下,未來會大力發展社區增值服務業務。