報章內容

華晨破產揭示內地車企困境 「市場換技術」不奏效 谷自家品牌成唯一出路

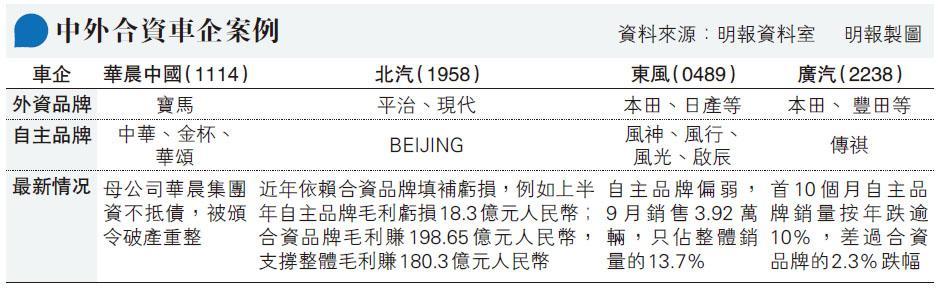

【明報專訊】華晨汽車集團資不抵債,走上被法院頒令重組的結局,雖然其擁有中華、華頌、金杯3個自主品牌、又有華晨雷諾及華晨寶馬兩個合資品牌,但過去多年盈利只靠持50%股權的華晨寶馬支撐,自主品牌銷情不堪入目。華晨的遭遇也說明一個問題,就是過去單靠合資品牌就能佔一席位的模式,已難在新趨勢下的汽車市場站穩腳跟。利用好自主品牌的優勢去爭取市場地位,可能才是內地車企出路。

華晨華頌多月零銷量

華晨破局可能早有預兆。據集團旗下華晨中國(1114)年報,如果扣除華晨寶馬的盈利貢獻,公司過去8年其實都錄得虧損,換句話說,華晨一直依賴寶馬「填坑」,尤其華晨的自主品牌汽車表現每下愈况。據乘聯會數據,今年首9個月,華晨中華累計銷量僅為3870輛;高檔定位的華晨華頌,更出現多次單月零銷量的窘態,而金杯品牌在小型客貨車市場中亦早已被邊緣化。

更重要的是,2018年國務院宣布將在5年內逐步開放汽車行業的外資持股比例限制,意味日後外資車企再不用受制於最多只能持50%合資公司股權的掣肘。寶馬隨之與華晨簽新協議,於2022年將華晨寶馬持股增至75%,屆時華晨持股降至25%,對華晨的利潤或將帶來重大壓力。

其實除了華晨,手握平治(Benz)的北汽(1958)也出現依賴合資品牌盈利補貼自主品牌虧損的情况,而且上月平治退出專門為北汽自主品牌提供技術的合營企業北汽德奔股權,「技術斷供」之下,北汽自主品牌發展技術便只能靠自己。至於東風(0489)、廣汽(2238),銷量也同樣高度側重合資品牌(見表)。

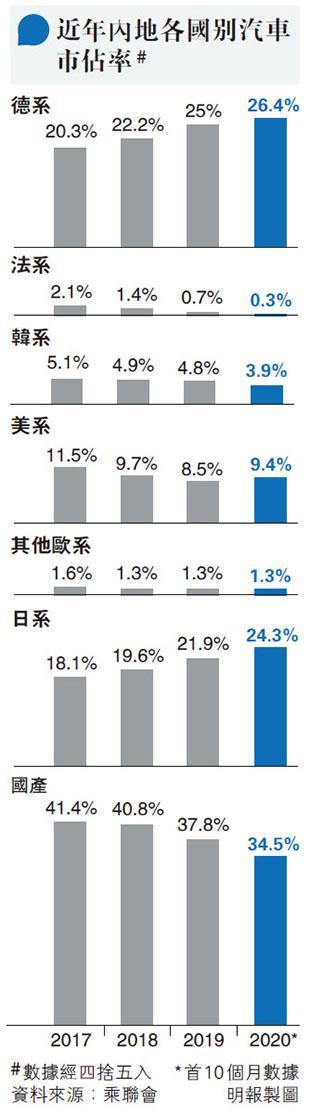

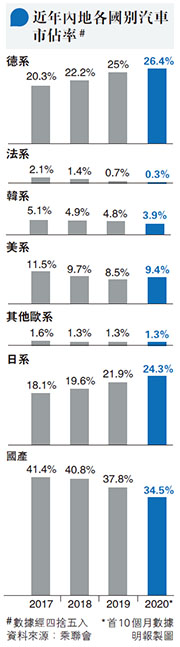

多年前,中國汽車工業薄弱,為快速提升自主品牌汽車技術水平,採用了「市場換技術」戰略,用中國龐大市場,換取外資汽車品牌的先進技術,但也帶來對外資品牌過度依賴之弊。直到2018年中央決定開放汽車市場,展示中國加強對外開放的決心,但內地自主品牌是否準備好應對這些外來挑戰?這兩年來,自主品牌汽車的市佔率不升反跌(見圖),合資品牌仍為主導。

瑞銀投資全球研究部亞太汽車行業分析師鞏旻指出,以前市場剛起步,內地車企引入已成熟的海外品牌,自然很快見到成效。雖然現在進一步開放外資持股限制,無疑有可能令中資方的利潤減少,不過比起當年單純國產車與外國車之分,現在內地汽車市場已日趨成熟,消費者亦會從喜好、性價比、功能等考量,所以說,市場模式已有很大分別。

瑞銀:自主品牌產品結構正在提升

另一方面,外資也非再只與單一中資合作,例如寶馬除了與華晨合作,去年又宣布與長汽 (2333)成立合資公司光束汽車;平治母公司戴姆勒(Daimler)近年除了北汽,亦與吉利(0175)在電動車領域有合作。鞏旻表示,在外資眼中,中國市場的吸引力再非單純的規模龐大,「國內創新技術和完整產業鏈亦是考慮因素」,因此也會選擇在不同領域上與不同中方伙伴合作。

雖然自主品牌在整體市佔率上有所減少,但鞏旻指出,這與年前的購車優惠政策退出,以致低價國產車銷量下滑有關,「從平均售價來看,這幾年自主品牌是以每年中高個位數的速度增長,說明銷量雖然減少,產品結構質素卻在提升」。如果細分市場,自主品牌在房車的市佔率僅20%;在多用途車(SUV)的市佔率卻有50%以上,近年崛起的電動車,市佔率更高達80%。

電動車成中外車企新戰場

鞏旻認為,市場上固然有表現遜色的自主品牌,同樣也有水土不服退出中國的外資品牌,這是因為中國的汽車市場不斷於新產品及新方向變化,在轉變的過程中汰弱留強,但上述數據亦反映,自主品牌在應對市場變化方面,確實比外國品牌擁有更貼地及更有把握力的優勢。

兩年前內地決定開放車市,其實背後有倒迫車企必須發展自主品牌汽車、不應再依靠合資品牌的意圖。雖然目前也有像華晨這類扶不起的阿斗,在弱肉強食的定律下,難言不再有倒下來的車企。但吉利和比亞迪(1211)的成功,也讓行業看到了曙光。隨着電動車逐步興起,未來中外車企將在這新戰場上再次較勁。