報章內容

疫下出國 旅保傍身

【明報專訊】隨着疫苗開始接種香港疫情逐步紓緩,一向愛外遊的香港人靜極思動,單看新加坡旅遊氣泡計劃重開時,市民的熱烈反應可見港人多渴求外遊。不過,全球各地不少地方的疫情仍然反覆,萬一旅程受阻、取消,甚至外遊時不幸感染疫症,不同保險公司的旅遊保險都有不同處理方法,投保前宜先小心比較。

撰文:李凱茵

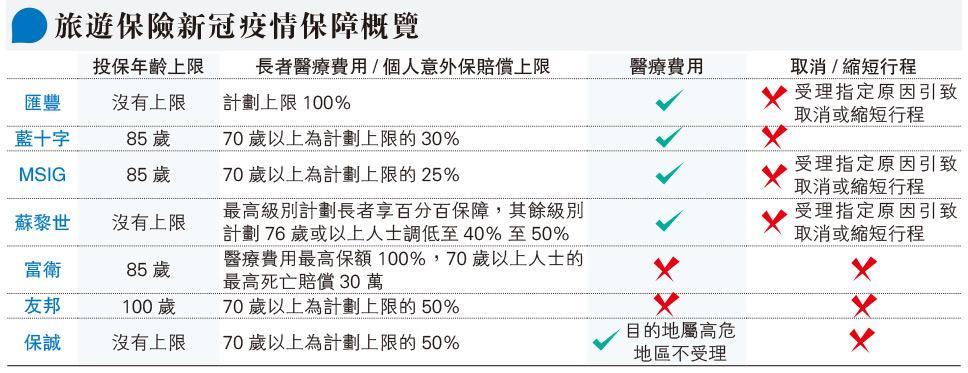

近年,個別保險公司撤銷了旅遊保險的投保年齡上限,對喜愛外遊又或經常回鄉探親的長者或退休人士來說,可以在足夠保障下外遊絕對是福音。不過,大部分保險公司仍會因應長者或退休人士的健康風險較高,而把長者醫療費用及意外保障索償上限調低。

今次作比較的旅遊計劃中,匯豐、蘇黎世及保誠單次旅遊保險不設承保年齡上限,匯豐未見調低長者保障額上限。蘇黎世的計劃分三個等級,其中最高等級,即保費最高計劃對長者設百分百保障;另外兩個等級計劃對76歲或以上受保人醫療費用及個人意外索償上限,分別調低至最高保償額的50%及40%。保誠的計劃對71歲或以上投保人的醫療費用上限調低50%至60萬元。

匯豐蘇黎世保誠不設年齡上限

富衛、藍十字及MSIG都把投保人年齡上限設為85歲,富衛的計劃沒有調低年長人士醫療費用最高索償額,但意外身亡最多賠30萬元。

藍十字及MSIG分別把70歲以上受保人醫療費用及意外保障最高賠償額,調低至賠償額上限的30%及25%,舉例本來最高100萬元賠償額,超過指定年齡的投保人最多獲賠30萬元及25萬元。

疫情全球肆虐,不少保險公司已經因應情况調整了保單條款,特別是牽涉到外地旅遊的旅遊保險計劃。自世界衛生組織(WHO)去年3月定義為大流行病後,有保險公司把新冠肺炎列作「已知情况」,疫情相關損失不會獲賠償。不過,不同保險公司做法有異,個別旅遊保險計劃仍會就受保人因為染疫而造成的損失作出賠償。

留意高度爆發地區名單不時更新

匯豐、藍十字、MSIG及蘇黎世旅遊保險計劃受保人,萬一在外地染上新冠病毒而需要在海外就醫,醫療費用可以獲得賠償。由於病毒有潛伏期,所以萬一回港後始確診,即使未有在海外接受過治療,匯豐及蘇黎世保單都指明容許受保人按在港覆診費用項目索償。不過,要留意保單條款有指明需要在回港多少天內確診始受保。

今次作比較的旅遊保險中,全部不會就疫情引起的行程阻礙,例如取消旅程或縮短旅程作賠償。如果受保人因為旅遊目的地爆發疫情而取消行程或縮短旅程提早回港,甚至如果香港疫情惡化而被其他國家拒絕港人入境、拒發簽證,又或航班取消等,都不能得到相關賠償。不過,保險公司如匯豐、蘇黎世及MSIG會為客戶安排已購買而又沒有索償的旅遊保險退款,但取消旅程原因必須符合保險公司規定。

如果因為指定疫情相關原因而被迫取消或縮短行程,目前仍有部分保險公司,如蘇黎世、匯豐及MSIG受理,從而對受保人無法取回的交通費或住宿費作賠償。這類特定原因包括受保人或受保人的近親於行程開始前在港染病,旅程途中在港親人染疫而需回港照料,以及受保人出發前需要接受政府強制隔離檢疫等等。

富衛、友邦一律把新冠病毒肺炎引起所有損失列為不保條款,不論是醫療費用或行程阻礙,疫情相關的一概不予賠償。保誠列明如與疫情相關,人身意外、第三者責任、取消旅程/提早結束旅程、行李及個人財物保障一律不會賠償;醫療費用視乎情况,如受保人旅遊目的地為該公司列明高度爆發地區,在當地染疫所衍生的醫療費用不會受保,名單以外地方仍有望獲得賠償。高度爆發地區名單會不時更新,投保前緊記先行查閱。