報章內容

譚仔勝在知名度高

【明報專訊】那碗麻辣湯底,加上土匪雞翼固然令不少香港人食上癮,但可能更重要的是,那股獨特的「鄉音」才令香港人倍覺親切。香港知名連鎖食肆、經營「譚仔雲南米線」及「譚仔三哥米線」的譚仔國際(下簡稱「譚仔」)計劃上市,消息指集資約7.8億元,獨家保薦人國泰君安國際。

撰文 旻晞

外電早前報道,譚仔將於本月初上市聆訊,或有機會爭取於本月招股。譚仔米線、三哥對香港人來說絕不陌生。兩家連鎖食肆先後於2017年5月及7月,被日本的「丸龜製麵」母公司東利多控股以分別10億元及11.1億元全面收購,重組成譚仔。假設傳聞中的集資額相當於已擴大後股本的25%,即目前譚仔的估值大約31億元。

截至今年4月7日,譚仔合共經營148間餐廳,包括覆蓋全港18區的72間譚仔餐廳及72間三哥餐廳、中國內地深圳的1間譚仔餐廳及新加坡的3間三哥餐廳。研究機構歐睿按2019年餐廳數目,將譚仔列為亞洲粉麵專門店的第1位。

傳集資7.8億 公司估值約31億

譚仔、三哥的招牌菜式毋用多介紹,集團從配料、湯底、辛辣程度、小食及飲料可供選擇及按個人口味定制,提供多種食品組合。而為了令集團迅速擴充,同時能維持服務、食物質素不變,集團第三方共同開發不同種類的烹飪設備;設立中央廚房提供半加工材料,處理湯底、醬汁、醃料及其他食材,重視高度標準化業務模式,促使分店數目快速增長。

按歐睿資料,香港休閒餐廳市場按收益計算,預測將由2019年的679億元按複合年增長率約1.5%增加至2024年的733億元。尤其是,香港快速休閒餐廳市場按收益計算,預測將由2019年的229億元按複合年增長率約2.1%增加至2024年的254億元,有增長、但增速緩慢,某程度反映本地餐飲市場的高度飽和。

逐步拓展日本澳洲等國際市場

故集團於初步招股文件亦透露,計劃逐步拓展至國際市場,包括日本及澳洲,主要是認為日本顧客習慣將麵食作為主餐,口味上亦頗接近集團的招牌菜式,如麻辣調味等;至於澳洲則因為中國人口不斷增長,亞洲菜式亦愈受澳洲顧客歡迎。集團指出,計劃於2022年至2024年3月底前,於中港兩地、新加坡、日本及澳洲開設合共163家分店,當中日本及澳洲分別開設25家及15家,估計總成本6.53億元。

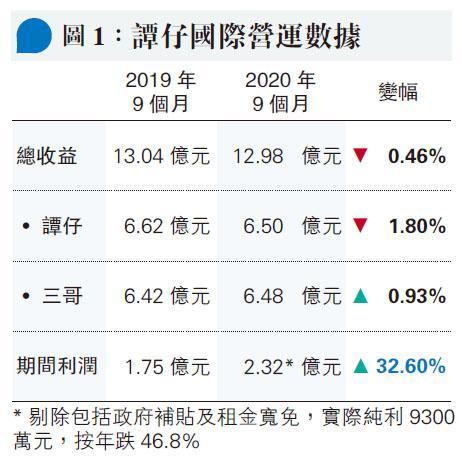

業績表現方面,譚仔近年雖急促發展,但卻遇上新冠疫情,盈收表現受到直接打擊。截至去年底9個月,集團收入12.98億元,按年微跌0.5%(見圖1)。每間餐廳日均收益為3.69萬元,按年下跌16%,反映了於疫情期間,分店數目增加無助推高整體收入。純利2.3億元,按年升近33%。但其實扣除期間新加坡及香港政府給予的防疫基金補貼、及業主給予的租金寬免合共約1.35億,期間實際盈利9300萬元,按年跌近五成。

疫情影響收入 積極拓外賣生意

值得注意的是期間集團「手續費用」這成本項目急升1.3倍達3700萬,相當於收入的2.8%,這費用原來指網上送餐平台完成訂單後收取的費用、及集團於餐廳提供的電子付款方式。事實上,去年底止9個月,譚仔外賣收入佔總收益的47%。外賣多了,來自包裝及耗材的成本亦因而急升85%至3464萬元,相當反映疫情下港人用餐習慣的改變,亦反映一家兼營外賣的食肆若本身店舖客流減少、欲以外賣彌補盈利也未必能如願。

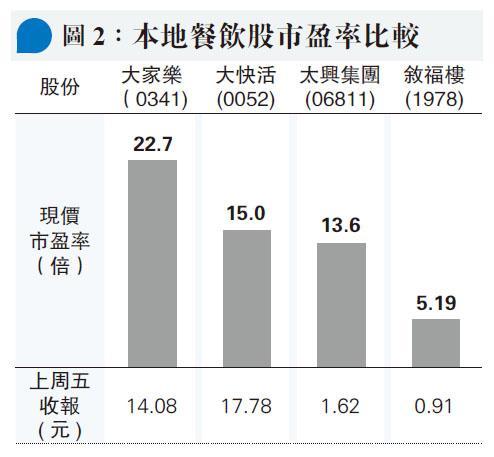

再看本地目前掛牌的連鎖快速休閒餐廳,「龍頭」大家樂(0341)、又或是大興(6811)、大快活(0052)等,近月股價均表現平平,自6月底至上周四止(即踏入下半年),三家公司股價期間分別下跌12%、26%及1.3%。

估值方面(見圖2),目前太興市盈率13.6倍、股價表現較佳的大快活也才15.0倍,市值最大的大家樂則達22.7倍。估計譚仔招股,市盈率介乎15至20倍較為合理。