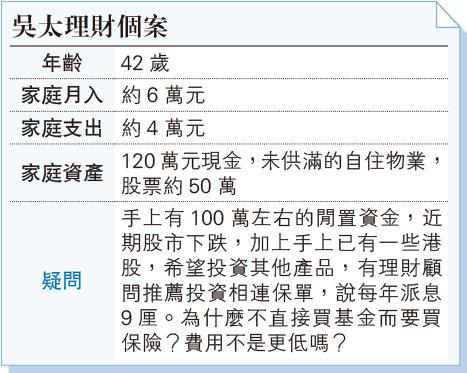

報章內容

李澄幸:投資派息高 風險未必低

【明報專訊】香港投資者對「收息」二字一向比較着迷,市場上的派息類產品眾多,很難一概而論,不過投資者不要單純地因為所謂的「高息」而投資,因為高息並不表示高回報,還要留意基金價格的變化。市場上有一些基金每年派息近10厘,不過其單位價格也是處於下跌的狀態,故以總回報看,甚至有機會是虧損的,和股市上的「賺息蝕價」是差不多的。現時全球均處於低息環境,能派高息的基金,或多或少意味其背後所投資的產品的風險程度也不低,所以基金投資也需要多作了解的。

高息不代表高回報 小心「賺息蝕價」

至於以投資相連保單作工具投資基金方面,任何工具都有相對的優缺點,同樣很難一概而論,以下是幾點通用的幾點意見供參考。由於現時各種互聯網平台的普及,投資基金或股票,甚至是投保,都有一些低佣的平台供選擇,如果單從費用角度看,直接在這些平台投資基金,的確會節省一點費用,不過費用並不是全部因素。

第一,假設你對基金組合的構建,沒有太多的經驗,如果你遇到一個有能力和經驗的顧問,也許可以協助你構建更適合自己的組合;第二,保單本質上是一種長線投資安排,如果你的過去投資經驗是抵抗不住市場的波動,很容易在市場中進進出出,而又是虧損居多的話,保單在某個意義上可以令你持有投資組合更長的時間;第三,是否有助配合你的其他理財需求,舉例說,如果你未來有移居的考慮,一般來說,保單在高稅國家或地區,也是有一定的稅務優勢的,或有助節省資產增值稅,或者是精明地提取以節省個人所得稅,加上配合信託運用的話,也有助節省遺產稅,這些節稅的功能,是一般的投資戶口未必能夠做到的。

針對不同的理財需求方面,再舉多一個例子,保單是傳承財富的好工具,能夠指定受益人,及跳過較繁複的遺產承辦程序,不同人的家庭關係不一樣,如果有指定的財富需要傳承給指定的人,保險是可靠的工具,配合現時環球移居的趨勢,如果有一些家庭成員未來在海外生活,以保單傳承財富則肯定更加方便。

保單傳承財富方便 省繁複遺產承辦程序

所以,理財很多時要的不止是工具,更多是服務,甚至是解決方案,如果只是希望投資而自己又有足夠經驗的話,費用較低當然是優勢。相反,如果有不同的理財需求要結合考慮的話,投資相連保單也有它的優勢。最後,以上只是通用的資訊,非最終的投資及稅務意見,建議根據自身的理財需要去考慮各種部署,並諮詢相關的專業人士。