報章內容

港版SPAC走美舊路 失敗風險恐增 亞洲SPAC教父料吸引力低 籲效法星洲已夠贏

【明報專訊】港交所(0388)上月就引入特殊目的收購公司(SPAC)發表諮詢文件,諮詢期至本月底。雖然港府積極推銷是金融業一大舉措,但門檻較其他地區高的建議卻頗受爭議。在美國SPAC市場有多年經驗的業界人士表示,「港版SPAC」似乎想走重質不重量的路線,但當局建議將贖回權與反對票掛鈎,兼且SPAC進行合併交易須獲股東批准的綑綁做法,是重蹈2010年美國SPAC舊規的覆轍,恐增加失敗率,對投資者誘因亦不足,料削弱香港搞SPAC市場的吸引力。

明報記者 陳偉燊、葉翠

有「亞洲SPAC教父」之稱的Norwich Investment(諾圻資本)創始人兼首席執行官王幹文,是最早參與美國SPAC市場的亞洲金融界人士,他認為,內地企業對SPAC這渠道有需求,並笑說:「若香港依新加坡的SPAC做法,內地高新企業有需求,加上中概股要融資渠道,香港市場已能夠贏。」

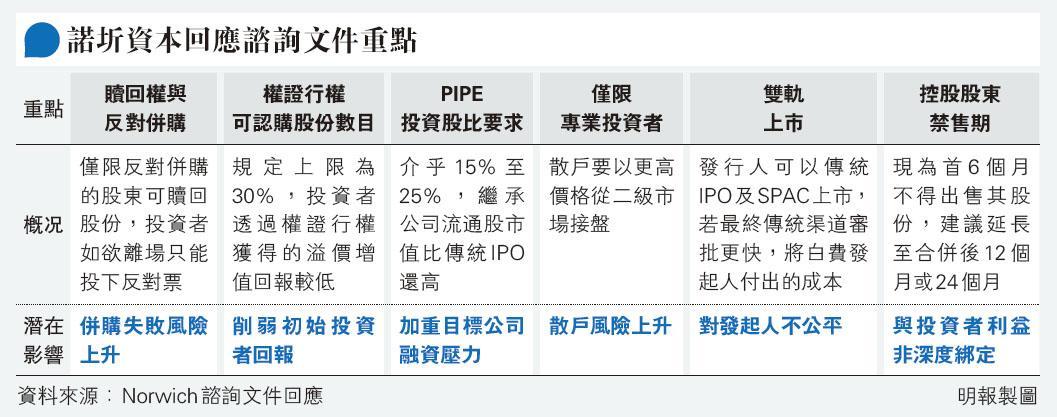

反對併購才可贖回 徒增清算率

他指出,港交所建議的SPAC版本看來非打算作主流發展,而是作為輔助,目前方案規定SPAC合併時需符合主板上市要求,倘以這種模式實施,像去年美國逾半新股以SPAC形式上市的情况不大可能在港發生。他估計,最終每年只有少數新股循SPAC渠道上市,香港的SPAC能夠完成業務合併的機會亦較低。

王幹文續稱,諮詢文件中要求SPAC投資者就併購交易投票表決,其贖回權又與反對票掛鈎,重走11年前美國的舊路,為SPAC帶來更大清算風險。他指出,美國SPAC市場曾在2010年要求只有投反對票的股東才能贖回股份,結果當年結束SPAC並將資金退回投資者的清算率高達57%,直至2015年美國改例,不論贊成或反對均可行使贖回權, 清算率始出現回落(見圖)。新交所出台的SPAC框架亦放寬相關要求,允許所有股東享有贖回權而不設任何條件。他建議港交所取消有關規定。

對於建議禁止發行可令持有人於行使後購買多於30%股份的權證,王幹文認為,比例低於星、美,做法亦與市場「對着幹」,無助在低迷市况提供更多誘因予投資者。

他表示,部分市場人士或視權證為「洪水猛獸」,其實權證供企業再融資兼提高股份流通量,不應被視為稀釋股權。

IPO加SPAC雙軌上市「定位錯誤」

另當局建議容許企業可經IPO招股同時亦可選擇以SPAC上市,實行雙軌制,王幹文批評此舉定位錯誤。他稱,按目前本港的集資額要求,SPAC投資者要最少維持15.5億元流動市值,這持貨成本遠比美國SPAC所需的1500萬美元(約1.17億港元)高。一旦企業轉循新股渠道上市,他估計SPAC發起人或索性不幹。