報章內容

雍禾挾內地植髮一哥上市

【明報專訊】據資料顯示,去年全中國脫髮人口達2.5億,當中有1.64億是男人,難怪說男人最痛莫過於此。若這麼多人受脫髮之苦,那號稱「植髮第一股」,按收入計為內地植髮醫療服務「一哥」的雍禾醫療(2279)是否前程錦繡?等等,俗語有云:十個光頭九個富,也是說十個禿頭的有錢人、九個都沒有植髮啊。不是還有一個嗎?嗯,他戴假髮……。

撰文 旻晞

當然,所謂「十個光頭九個富」沒有什麼科學根據,但這話卻的確帶出一個意思,就是一個地區的禿頭人口佔比,雖則是植髮服務機構的潛在客戶,但最終能有多少成為真正客人,其實有很多未知數。

例如你禿頭,但已是七十多歲的長者,又或是你禿頭,但不介意;或者你可選擇佩戴假髮;又或者,最現實的問題:「那有錢?!」植髮可不便宜,據雍禾去年每名植髮用戶的平均開支便達27,868元人民幣。故七除八扣,植髮服務的真正潛在客戶,其實未必等同禿頭人口之多。

每名用戶平均開支27868元人幣

事實上,同一份資料顯示,去年在中國進行的植髮手術僅約為51.6萬例,即中國的植髮滲透率(按接受植髮人數除以脫髮患者人數計算)僅為約0.2%。故如何確實把潛在市場變成自己客戶,都是雍禾未來拓展市場的不明朗因素。

無可否認,過去數年雍禾收入規模快速增長。憑藉投資者的支持,主要是中信產業基金於2017年斥資3億元人民幣入股後,同年收購來自英國的史雲遜中國內地業務,擴充了植髮以外的護髮業務,快速進佔市場。按去年收入計,集團為中國的植髮醫療服務市場及醫療養固服務市場各自的最大服務提供商,分別佔有約10.5%及4.3%的領先市場份額。

業務獨特加上「植髮第一股」作為宣傳噱頭,故雍禾可算是近來本港新股市場的熱門新股之一。公開招股部分錄得159倍超額認購。一手中籤率16%、抽16手才穩獲一手。發售定價每股15.8元,上周五暗盤開市早段最高見16.38元,但最終暗盤收15.24元,較定價跌3.5%。股份今日掛牌。

醫療養固業務 分散業務單一風險

業績方面,過去3年集團收入保持急速增長,今年上半年收入更同比上升75%。得益於醫療養固服務增長迅速。所謂醫療養固服務,是指由持牌醫療機構提供的非手術治療,以解決各種頭皮及毛髮問題,如脫髮,髮質細軟,頭皮瘙癢及頭皮出油等。相比植髮業務,醫療養固業務能為雍禾帶來更穩定的收入增長、以及減輕收入單一化風險。

營銷開支居高不下 蠶食大部分毛利

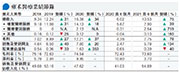

雍禾近年於收入及毛利增長迅速,但仔細看其業績,不難發現至盈利能力則未見太大增長,集團甚至表明今年盈利將錄得倒退,簡單說,「賺錢能力」有限。今年盈利倒退,原因除了若干一次性因素,如今年增加的上市費用,及缺乏去年因新冠疫情而獲得的租金補貼等。但更關鍵因素是集團的銷售及營銷開支長期居高不下,從附表中可見,近年集團相關開支佔收入比高達四成至五成多,侵蝕了大部分毛利,令集團毛利率雖高達七成多,但盈利率長期保持在單位數。

營銷開支高企主要源於龐大的廣告宣傳費用。雍禾雖號稱內地植髮行業龍頭,但從市佔率僅多於一成,便可知行業結構相當分散。內地提供植髮醫療服務的醫療機構非常廣泛,包括公立醫院(植髮科室)及民營醫療機構(包括連鎖植髮機構、獨立的本地植髮機構及美容機構的植髮部門),但主要仍是由民營醫療機構為主(佔45.6%)。

各家民營機構競爭激烈,一如其他美容醫療行業,相當依賴廣告投入以維持業務增長。事關植髮業務的其中一個特色,便是客戶複購率相當低,這很易理解,你不會不停植髮吧,多只會做一次。故植髮服務行業的本質,便是要不停吸納新客戶,不停作市場推廣集團品牌,教育市場對植髮服務認識。

多為一次式消費 靠大賣廣告維持增長

靠大賣廣告維持業務增長的同時,內地監管部門近年對美容外科行業亦加強監管。其中,過往集團亦曾有多次因違反廣告法規,或《醫療廣告管理辦法》而被罰款,款項介乎數十萬至百多萬元不等。

總結來說,集團過去數年業務急速發展,雖則收入迅速增長,但行業競爭激烈,業務推廣成本長期高居不下侵蝕盈利空間、同時監管風險亦將增加未來合規成本。雍禾未來要收入盈利同步起飛,仍需面對相當大的挑戰。