報章內容

鄺翠玲:長俸制公務員跑息差增退休彈藥

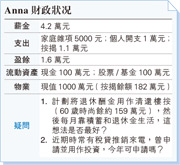

【明報專訊】Anna現年58歲,單身,屬長俸制公務員,還有兩年、即60歲便退休了,因部門人手短缺,一部分退休同事可安排延後退休,一筆過的退休酬金和每月退休金則至正式退休時才開始領取。Anna對這個安排很感興趣,一來自己單身不需照顧家庭,本身亦沒太多閒餘興趣,更重要的原因是她仍有現居所的一筆百多萬元的按揭(供至73歲)。

投資收益夠供樓 樓按不急於清還

若Anna在60歲退休,退休酬金約為188萬元,每月退休金約11,200元。若還清樓按,酬金只餘29萬元,所餘無幾!另外估計退休後的家庭及個人支出可減至13,000元(個人開支減少兩成),換言之每月退休金也不敷應用,需要動用老本。所以如果Anna有機會工作多幾年,可繼續有收入之餘,退休酬金和每月退休金也可隨年資增長,一舉兩得。

那麼拿到退休酬金後應是全用作還清樓按嗎?筆者認為毋須立即這樣做:既然每月仍有退休金支付基本生活費,大可將這筆酬金實踐「跑息差」策略。

舉個比喻:若Anna 63歲才退下來,那時退休酬金約206萬元,每月退休金12,300元。若將這206萬元投放收息項目,並有平均年息率6厘,那每月便有約1萬元收益,差不多已足夠供樓,退休金亦可提供基本的生活費。每月只需動用約1700元的積蓄,但換來一筆錢作流動資產,可以接受。

很多基金公司設計了形形式式的收息投資項目,主攻銀髮族,Anna在這個範疇應有不少選擇,但緊記退休的風險管理十分重要。當然什麼時候退下來需僱傭協商,就算不能工作多幾年,退休酬金只是少一點,如果財務策劃已有大方向,也不會自亂陣腳,這點Anna是可以放心的。

至於借稅貸投資港股,以Anna現時的情况是有點保留。一來Anna已進入退休倒數期,以借貸投資有風險;另外,未來一年港股前景陰晴不定,風險頗高。若買收息股,所收的股息隨時只足夠付稅貸利息。

筆者建議Anna選用可退稅的「延期年金」或「可扣稅強積金」,若每年供款6萬元,未來5年的交稅額料可減1萬元(原稅額是3萬元)。延期年金較側重長遠穩定的收益,而可扣稅強積金可作較短線配置,但需承受一定程度的投資風險,各有利弊,留待Anna和理財顧問詳細商議。

美聯金融集團高級副總裁

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)