明報APP

報章內容

兩上市公司重大錯報 財匯局:核數師未能識別

【明報專訊】財務匯報局昨日公布兩宗個案,分別發現一上市公司2016年財務報表中因收購產生的商譽計量存在重大錯報,另一上市公司未能就兩家被投資方的權益作恰當會計處理,其2013年和2014年財務報表中所涉股權亦存在重大錯報。財匯局指出,涉事的核數師均未能識別導致重大錯報的事項,所發出的「無保留意見」並不恰當。

有上市公司商譽計量存重大錯報

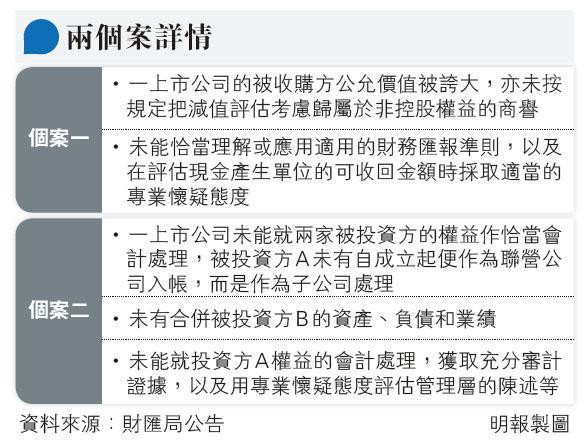

財匯局表示,一上市公司就被收購方擁有的兩座建築物的公允價值進行計量,但並未計量其他可識別資產和承擔負債的收購日公允價值。該局發現,一上市公司的商譽計量存在重大錯報,全因被收購方公允價值被誇大,而在估計被收購方公允價值時,與被收購方業務計劃相關的某些關鍵指標並不合理,減值評估亦並未根據規定歸屬於非控股權益的商譽。

核數師任命了一名估值師就被收購方的公允價值進行審查。調查發現,該審查並無書面協議,估值師在審查中亦未處理上述商譽減值評估的問題,而核數師未有在估值師的工作中識別出缺失。調查又發現,核數師未能恰當理解或應用適用的財務匯報準則,以及在評估現金產生單位的可收回金額時採取適當的專業懷疑態度。

有未就投資方權益作恰當會計處理

另一個案方面,財匯局指一上市公司未能就兩家被投資方的權益作恰當會計處理,導致兩家被投資方的股權存在重大錯報。其中,公司未有把被投資方A自成立起作為聯營公司入帳,而是作為子公司處理,以及未有合併一家從事轉介業務的全資子公司(下稱被投資方B),包括其資產、負債和業績。調查發現,核數師未能就被投資方A權益的會計處理,獲取充分審計證據,亦未有以足夠專業懷疑態度評估管理層的陳述,或就相關會計處理與管治層溝通等。財匯局已將兩個個案的調查報告轉介香港會計師公會,以決定是否需要採取任何紀律處分。