報章內容

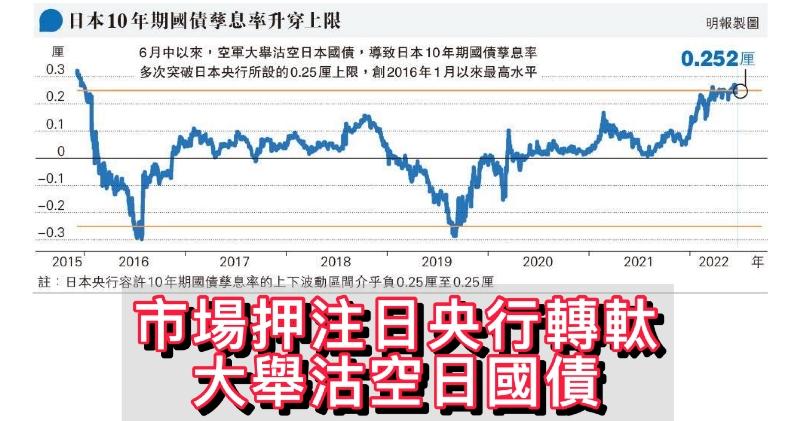

市場押注日央行轉軚 大舉沽空日國債

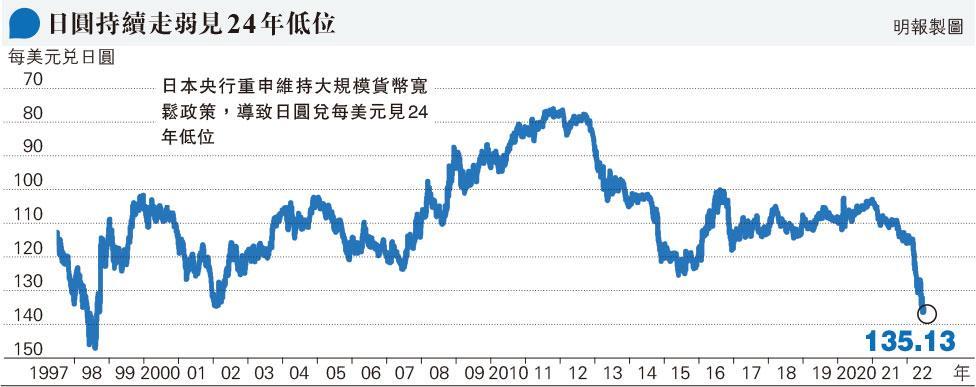

【明報專訊】日本央行上周公布6月貨幣政策會議的「主要意見」,重申維持大規模貨幣寬鬆政策,繼續獨力印鈔,與主要央行為遏抑通脹而加快收緊貨幣政策的做法背道而馳。寬鬆立場導致日圓兌每美元跌穿136水平見24年低位,甚至有進一步下行的壓力。市場押注日本央行面對日圓貶值的壓力,將轉向收緊政策,棄守日本10年期國債孳息率0.25厘上限,使日本國債成為沽空目標,令所謂「寡婦交易」捲土重來。數十年來與日本央行對賭、沽空日本國債的投資者都損失慘重,因此沽空日債交易被稱為「寡婦製造者」(widowmaker)。如今在全球加息浪潮下,空軍與日本央行的賭局將鹿死誰手?

資料來源:共同網、彭博社、華爾街日報

面對低增長、低通脹的困境,日本央行早在1990年代實施購買資產措施提振經濟,比任何央行更早實行超級寬鬆政策,如今它仍是唯一堅持這路線的主要央行。倘日本央行也調整政策,將意味全球的超低利率時代告終。

日10年債孳息多次突破0.25厘

6月中以來,日本國債市場開始不穩,空軍大舉沽空日本國債,導致日本10年期國債孳息率多次突破日本央行所設的0.25厘上限,希望逼使日本央行跟隨美國、加拿大、歐洲,以至大部分新興經濟體的央行,允許孳息率上升。

同時,另一批投資者通過匯市與日本央行對賭。他們借入日圓然後沽出,以推動日圓匯率下跌,並購入海外債券賺取收益率差額。為恐防日本央行突然撤回寬鬆政策導致日圓急升,這些投資者也沽空日本國債來對冲短期風險。

在現貨市場,海外投資者在截至6月17日的一周內沽出價值4.8萬億日圓(約2757億港元)的日債,是2001年以來最大規模的單周淨流出。

多了對冲基金與日本央行對賭,某程度是受到沽空日本國債的潛在回報所吸引。瑞穗證券指出,倘日本央行決定放棄對孳息率曲線的控制,日本10年期國債孳息率將很快升至1厘以上,令空軍獲得可觀回報。

日央行一周購6280億國債創新高

不過,日本央行決心打擊空軍,在截至6月17日的一周內合共購入價值10.9萬億日圓(約6280億港元)的日本國債,創歷來最高的單周買入紀錄。相比下,歐洲央於7月1日結束淨買入的資產購買計劃(APP),今年每月平均只購入約270億美元(約2106億港元)資產。

SMBC日興證券利率策略師奧村任指出,日本央行實施的「指定價格市場操作」,在0.25厘孳息率水平無限量購入日本10年期國債,意味在0.25厘以上沽出公債的投資者將蒙受損失,認為空軍可能是在測試日本央行能否堅守對孳息率曲線的控制。

Crossbridge Capital投資總監Manish Singh稱,沽空日債被稱為「寡婦製造者」交易是有原因的,「我不會與日本央行的印鈔機對賭,日本央行可不停印鈔,直至空軍撤退」。

不過,當日本央行購入愈多國債支撐債市,與其他央行的政策差異就愈益明顯,從而推動日圓進一步貶值、投資者加大了沽空日債的螺旋式反應。

摩通資產管理駐香港的投資組合經理Arjun Vij稱,日本與全球環境愈來愈格格不入,到了某個時候,日本央行將不得不調整政策框架。

日資倘回流 或致各地債息抽升

有「末日博士」之稱的經濟學家魯賓尼(Nouriel Roubini)表示,如果日圓兌每美元跌穿140,可能會觸發日本央行政策轉變。部分市場觀察人士預期,日本央行可能會調整國債孳息率上限,但這將對全球債市影響深遠。日本有大量家庭及機構投資於海外債市,倘日本國債孳息率向上,更高的本土債券回報將吸引這些日本投資者沽出海外資產,並增加對日本債市的投資,令美國企業債券孳息率,以至新興市場的債券需求等也受到影響。

日本投資者還持有超過1萬億美元的美國國債,是美國國債的主要買家。一旦日本央行調整政策,各類債券的孳息率將進一步攀升,推高家庭、企業及政府的借貸成本,為全球經濟帶來更大壓力。Blue Edge Advisors駐新加坡的投資組合經理Calvin Yeoh稱,倘日本央行放棄國債孳息率上限,其連鎖反應將影響全球,利率之間的全球連繫,幾乎肯定會對日本以外的利率市場產生負面衝擊。