報章內容

平保斥匯控誇大分拆不利因素 消息人士:料可提升亞洲業務估值350億美元

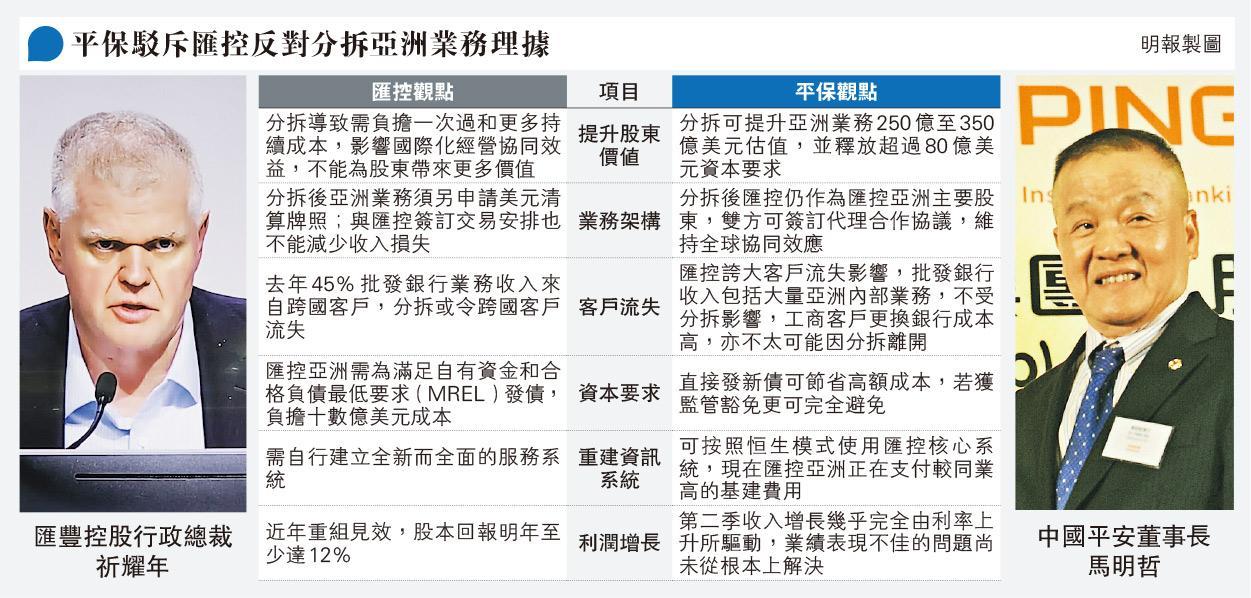

【明報專訊】匯控(0005)上周首度公開回應分拆亞洲業務建議,指分拆成本高,且會破壞國際化經營協同效益,不能為股東帶來額外價值。不過理據未能獲得傳為分拆計劃背後推手的中國平安(2318)滿意。有接近平保消息人士表示,匯控誇大分拆流失客戶等不利因素,沒有對分拆帶來的長期價值深入分析,並引用早前外部機構研究稱,分拆可提升亞洲業務估值250億至350億美元(約1963億至2748億港元)(見表)。

明報記者 歐陽偉昉

平保消息人士稱,目前亞洲業務估值受匯控集團影響,折讓較亞洲同業高,並指據外部分析稱,分拆後由市場獨立估值,價值將較現在提升。另外,匯控分拆後,其全球系統重要性金融機構的2%額外資本要求,也能下降1個百分點,因此可釋放80億美元資本。

稱亞洲業務效率低須變革

匯控指國際連接性是該行策略的基礎,去年45%的批發業務收入來自跨國企業客戶,分拆或有失去客戶的風險。不過,平保消息人士認為,批發業務收入包括大量不受分拆影響的亞洲區內業務,而且中小企、中型企業等工商金融客戶轉換銀行成本高,不會因分拆轉換銀行,因此認為匯控跨大客戶流失和跨境收入的負面影響。

至於分拆後匯控亞洲需另外申請美元清算牌照,平保消息人士稱,匯控仍為亞洲業務主要股東,可透過代理合作協議維持全球協同效應。另外,目前大多數銀行,也是通過業務合作伙伴和代理網絡,提供全球服務。

為滿足400億美元的自有資金和合格負債最低要求(MREL),匯控稱,亞洲業務分拆後需自行發債,負擔十數億美元再融資成本。不過,消息人士認為,匯控目前有400億美元MREL債將於2025年到期,認為新增財務成本可在3年內消化,而且若獲得監管機構在分拆過渡期豁免要求,匯控亞洲甚至可以完全可避免相關額外成本。

匯控管理層表示,過去兩年匯控削減歐美虧損業務,加強投資亞洲已見成果,將明年有形資本回報率指引提高至12%,並預告復派季度股息,以求用業績打動股東。平保方面則認為,第二季幾乎所有收入增長都是依賴階段性的、短暫且不可控的加息周期,淨利息收入按年下跌,生息資產總額持平,業績並非由因為重組帶動。該公司認為亞洲業務現有模式效率低,無法與亞洲同行競爭,仍要徹底變革。

無回應對派息影響等理據

不過,匯控其他反對分拆的理據,例如分拆需時3至5年完成,須保留資本或影響期間派息;分拆需獲25個地區監管當局同意;有25%投資者因亞洲業務不列入富時英國指數而將不會持有;分拆或削信用評級令融資成本上升等,平保消息人士則未有相關的反駁觀點。