報章內容

達勢大舉開Pizza店搶市場 內地門市達547間 仍錄虧損

【明報專訊】受西方飲食文化影響,相信叫外賣Pizza回家開大餐已成為不少人日常生活的一部分。全球最大披薩公司達美樂披薩(紐約:DPZ)的中國獨家許經營商達勢股份(DPC Dash)計劃來港上市。集團近年於內地急促擴張,三年多時間內地門店數目增長近1.9倍至547間。急速的擴張計劃換來的是虧損年年,但至少在門店經營層面計,集團已成功扭虧,現階段先燒錢搶市場似乎是集團首要策略。

撰文 旻晞

達勢是達美樂披薩在中國大陸、香港及澳門的獨家特許經營商,但截至目前為止,所有門店位於內地,港澳未見影踪。以2021年收益計,集團為內地第三大披薩餐廳,市佔率3.6%,與首名的必勝客(37.4%)及次名的內地品牌尊寶比薩(6%)仍有一段距離。

2010年法國家族信託控制的Good Taste Ltd,收購了達美樂在北京、天津、上海、江蘇及浙江的特許經營商,並組成目前的達勢,至2017年與達美樂續簽總特許經營協議,特許經營區域擴大至整個中國大陸、香港及澳門,初步期限為期10年,其中達勢可選擇續期額外兩個10年。值得留意是,達美樂先後於2020年及2021年亦有向達勢注資,涉及8910萬美元,令達美樂持股量達15.66%,僅次於大股東Good Taste的37.28%。

急速燒錢擴張 追趕必勝客

2017年達勢取得全中國獨家特許經營權後集團開始全力擴張業務,並請來麥當勞前特許經營副總裁王怡出任首席執行官。集團門店數目由2019年的268家急增至目前最新的547間,全部門店為直營門店。

集團致力急速擴張,旨在要短時間盡快搶店市佔率,事關內地披薩市場(內地稱「比薩」)仍處初期的高增長階段,尤其外賣市場。根據弗若斯特沙利文報告預計,市場規模將由去年的364億元(人民幣.下同),增至2026年將的689億元,複合年增長率為13.6%;同期外賣披薩市場複合年增長率更達19.9%,佔整個披薩市場的64.3%。

針對市場的特色,達勢透過盡快擴充門市網絡,以便追趕內地龍頭必勝客及尊寶比薩,據最新數據,兩家公司於內地經營店分別大約為2700及1600家,是達勢的倍數計。達勢指,已制定計劃於今明兩年分別開設120間(79間已開業)及180間新店,至少至2025年仍會繼續快速地開設新店。

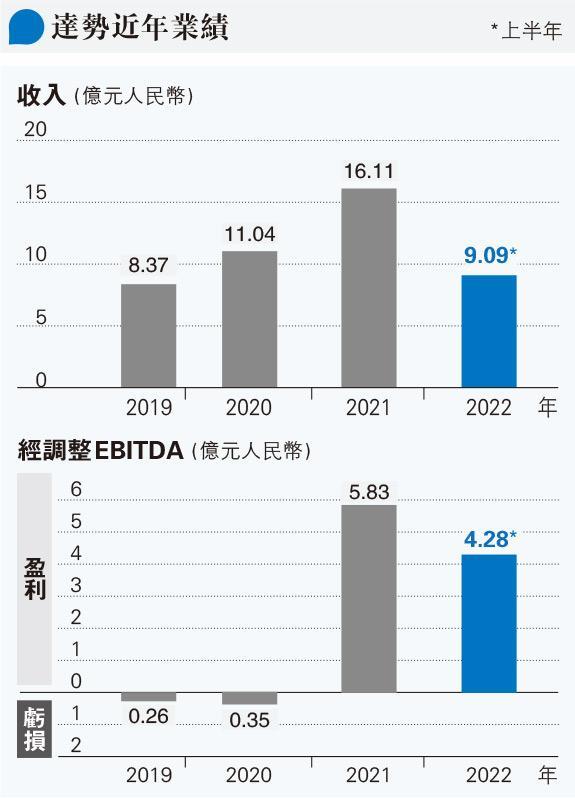

疫下收入保持高雙位數增長

網絡覆蓋急速擴張,令集團往績收入保持高速增長(見圖),即使2020年及今年上半年受內地疫情影響,收入仍保持高雙位數增長,因疫情期間外賣收益相對平穩。去年集團客戶會員達610萬人,有73%收入來自外賣訂單,遠高於行業的49%比率。外賣收入比重高,有助拉低每門店的成本對收入比,提升每店盈利能力。於2019年、2020年、2021年及截至2022上半年,集團分別錄得4.4%、4.0%、9.2%及9.2%的門店層面的經營利潤率,可見去年起門市盈利能力大幅提升。

不過,急速擴張的反面,便是前期投資巨大,令集團至今帳面仍然虧損。達勢目前門店網絡中新店及新增長市場(即北京及上海以外城市)的門店佔比較高,拖低整體平均收益。從附表可見,於北京及上海以外的門店日均營業額遠低於北京上海等門店。礙於上述原因,集團預計今年全年仍將錄得虧損。

去年經調整EBITDA扭虧

此外,單計在經營層面,按經調整息稅折舊攤銷前盈利(經調整EBITDA)計,集團去年其實已成功扭虧;在經營現金流亦見明顯改善,不再「一面倒出血」。去年集團經營活動所得現金淨額達3.32億元,按年大增2.2倍。反映了上文提及每家門店盈利能力的改善。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)