報章內容

力勤強攻鎳鈷化合物 推高盈利 調整業務結構 助毛利率攀升

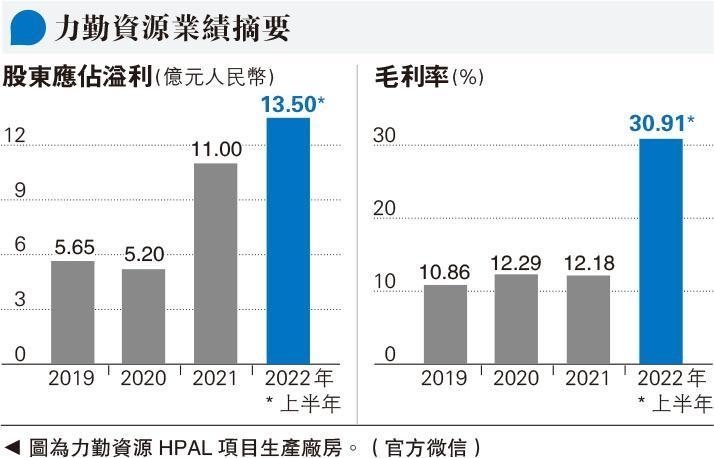

【明報專訊】從事鎳產銷貿易業務的力勤資源上周已通過上市聆訊,有機會短期內開展招股活動。集團業務覆蓋鎳全產業鏈,去年下半年增持印尼HPL項目成附屬公司,令集團業務結構大幅轉變,鎳生產,尤其鎳鈷化合物生產「由零到有」,令集團收入、毛利率大幅攀升,今年上半年盈利更按年急升14倍。

撰文:旻晞

市場消息指力勤資源是次來港擬集資最多78億元,聯席保薦人為中金及招銀國際。集資所得主要用於HPAL項目三期及RKEF項目二期開發,亦預留部分資金用於向寧德時代合營的新能源科技股份額外注資。

去年鎳礦貿易量國內第一

鎳是銀白色金屬,有良好的延展性、磁性、耐腐蝕性、最大用途用於製造不銹鋼,亦有用於電鍍、電動車電池等。而成立於2009年的力勤資源,一直主力從事鎳產品貿易為主,按去年鎳產品貿易計算,集團屬全球排名第一;以鎳礦貿易量計,集團去年則排行中國第一,屬行內龍頭企業。截至去年為止,鎳產品貿易佔集團收入比仍維持於七成以上。

鎳產品貿易三大產品包括紅土鎳礦、鎳鐵及鎳鈷化合物。以往集團主要集中於前兩者。

2020年雖受印尼出口禁令影響,但至2021年基本已恢復增長;而鎳鈷化合物主要從聯營公司HPL項目購買,及至去年集團增持HPL項目令其成附屬公司,故相關收入併入了鎳生產業務當中。

2017年起力勤將業務延伸至鎳產品生產,透過收購江蘇工廠進入鎳鐵生產領域;亦於印尼投資RKEF項目,20條鎳鐵生產線仍在建設中,估計今後3年陸續投產,總年設計產能達28萬金屬噸鎳鐵,產能大增14.5倍,而相關產品主要應用於不銹鋼製造行業。至2019年力勤亦開始涉足於鎳產品生產設備及製造板塊。

增持印尼HPAL項目 收入飈升

更重要的是去年集團業務結構發生巨大轉變,主要源於去年11月集團增持印尼HPAL項目持股,由原來的36.9%增加至60%,令HPL項目帳目全面併入集團業績,加上HPAL項目一期投產,令鎳鈷化合物生產收入佔總收入比例,由去年全年的7.3%,急增至今年上半年的39.7%。目前HPL項目,總年設計產能為3.7萬金屬噸鎳鈷化合物(包括4500金屬噸鈷),其餘4條鎳鈷化合物生產線預計將於今年12月至明年底陸續投產,總年設計產能為8.3萬金屬噸鎳鈷化合物(包括9750金屬噸鈷)。

鎳鈷化合物主要應用於電池製造。資料顯示,高鎳三元電池成動力電池趨勢,而鎳鈷化合物正是製造高鎳三元電池的關鍵元素,每年需求保持中高位數增長。故集團下游客戶結構亦由以往單一集中於不銹鋼行業,演變至今年上半年,新能源汽車行業佔相關收入的43%。

從業績看,集團去年11月增持HPAL項目後,其帳目全面併表為集團盈收亦帶來巨變。尤其是鎳鈷化合物業務毛利率高達60.6%(今年上半年數據),遠高於集團傳統的鎳產品貿易業務(10.3%)、鎳鐵生產業務(12.4%)及設備製造及銷售業務(17.1%)毛利率,帶動了集團毛利率由去年全年僅約8.6%,大幅攀升至今年上半年的30.9%。在收入及毛利率大幅調升下,今年上半年盈利亦理所當然飈升逾14倍。

逾八成收入來自中國

按市場劃分,目前逾八成收入來自中國,但亦已於韓國、印尼及馬來西亞等市場錄得收益。展望今年,得益於鎳鈷化合品業務的首個全年入帳,全年盈利要翻一番沒有難度,而內地新能源汽車市場增長仍保持較快增速,對力勤明年業績亦應有所保障。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)