報章內容

凌雄科技收入增長快 京東持股 主營業務毛利率低 IT服務成亮點

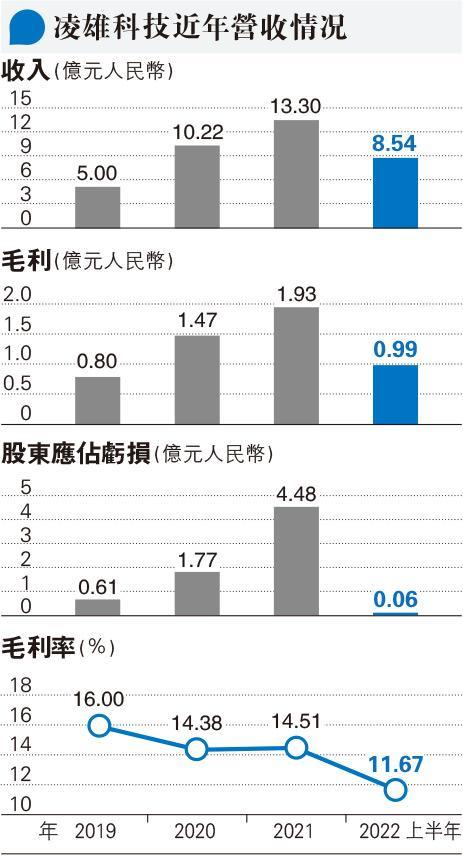

【明報專訊】將於本周四掛牌的凌雄科技(2436),是內地一家設備全周期管理解決方案供應商,不明?具體一點,便是向客戶提供租賃\銷售各類IT設備,期間包括保養、維修服務,以致回收淘汰設備的一條龍服務,屬傳統行業之一。集團近年收入規模快速增長,未計非現金流項目前盈利亦保持穩定增長,惟主營業務毛利率偏低,未來盈利增長空間或要取決於IT服務的拓展。

撰文 旻晞

凌雄是次集資最多4.65億元,未有基石投資者,海通國際為獨家保薦人。市場消息截至上周四傍晚時分,公開認購部分暫獲得3.95倍超額認購。

一般企業要添置IT設備所費不輕,尤其對中小企來說負擔更重,且設備有其使用周期,當系統過時,如何棄置設備,其中機密數據的處理。以致再添新設備,樣樣是錢。於是IT設備租賃服務應運而生。來自深圳的凌雄科技,以「小熊U租」廣為人知,按去年收入計,是內地排名首位的設備全生命周期管理解決方案供應商,市佔率約為3.9%,稍領先第二位的易點雲。

平均租用價格67元 按年升11%

就設備生命周期管理解決方案,集團業務可分為:設備回收;設備訂閱及IT技術訂閱服務。回收業務顧名思義,是集團從企業購入淘汰的IT設備,翻新後,部分會放租予客戶,部分則在外部電商平台銷售。在回收設備同時,集團會替客戶安全移取設備上的數據服務,有關服務屬免費提供。

至於設備訂閱服務,即租賃設備。集團於2008年及2013年開始提供定製化短期及長期設備租賃服務。按公司網頁資料,租用一部聯想Thinkpad X13筆記簿型電腦(市場現貨價約近9800港元起跳,視乎配置),每月費用約為138元(人民幣,下同)。根據今年上半年數據,凌雄每月設備的租用價格平均為67元,按年升11%。需求最大設備仍是個人電腦為主、筆記簿型電腦佔47%、台式機佔44%;有逾七成租賃協議是一年以內的短租。

IT技術訂閱服務,亦即是集團向客戶提供IT支援服務,包括解決IT設備的故障,以及通過系統升級確保設備採用最先進的技術,目標客戶主要以中小企。2018年凌雄雖已推出設備管理SaaS,但往績期間產生微不足道的收入,既不足道,自然未知相關數據。

留意逾八成收入來自深圳

近年集團收入規模保持較快增長,但盈利(未計非現金項目)水平似乎跟不上。主要是集團經營槓桿偏低,因為收入結構上,設備回收業務仍是集團主要收入來源,按今年上半年數據,便佔總收入的74%,但相關業務毛利率極低,僅2%,導致74%收入只換來集團的13%毛利;反之,IT技術訂閱服務毛利率高達69%,故即使只佔集團收入僅8%左右,但卻為集團貢獻了近半毛利。同時客戶獲取成本亦見上升壓力,集團毛利率近年呈下降趨勢亦值留意。要盡快提升於設備、IT技術訂閱收入比重,相信是凌雄未來發展的關鍵。同時,集團目前收入逾八成來自深圳市,如何打破地域限制亦值得留意。

金融負債公平值變動侵蝕毛利

至於集團連年虧損(見表),至今仍未見錄得帳面盈利,其中原因包括近年金融負債的公平值變動錄得較大額虧損,如去年便錄得4.34億元,已侵蝕集團全數毛利;同樣由於今年上半年相關變動扭虧為盈,錄得3642萬元收益,成為凌雄今年上半年虧損大幅收窄的主因。若撇除相關因素,按非國際會計準則經調整稅息折舊前攤銷盈利(經調整EBITDA),近年至少保持升軌,如今年上半年有1.28億元,按年升16%。

集團成立以來,已從京東(9618)、騰訊(0700)及聯想(0992)先後取得上市前融資及成為戰略合作伙伴,上市後,三家公司持股分別為11.22%、1.59%及0.76%(未計超額配售股),集團創辦人、主席兼首席執行官胡祚維將控制40%左右持股。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)