報章內容

買高端醫保 留意自付額賠償上限

【明報專訊】港人工作壓力繁重,身體一旦出現狀况,能否及早發現並得到適切的治療,為保命關鍵,但治療所需費用不菲,每個醫療保障細項均設賠償上限的傳統醫保或不足以應付。若有此方面的憂慮,可考慮投保於只要醫療開支不超過計劃每年的賠償上限,主要保障項目均可全數賠償的高端醫療保險,此類保險保障額較大,保費自然較高,選擇時宜考慮自身負擔能力。

明報記者 劉敬華

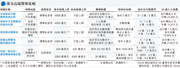

是次以5家保險公司的高端醫療保險計劃作比較,賠償額方面以信諾尊尚醫療保最高,選擇全球及全球(美國除外)的保障級別,每年賠償上限為5000萬元,不設終身賠償上限,而安盛智尊守慧醫療尊貴計劃、保柏非凡自願醫保倍尊尚計劃,以及匯豐自願醫保靈活鑽級計劃的每年賠償上限亦達4000萬元,同樣不設終身賠償上限。保誠「摯為您」優悅醫療保險計劃則相對遜色, 每年賠償上限為250萬美元或2000萬港元,而終身賠償上限為625萬美元或5000萬港元。

保障細項或設特定條款

除比較每年賠償上限,還要留意保障項目,若所花的治療相關使費並不在保障細項之中,每年賠償上限再高亦徒然。細看每年賠償上限偏高的信諾尊尚醫療保,除可全數賠償一般住院及手術費外,並保障住院的私家看護費、指定醫療裝置費用、住院或門診形式的先進診斷掃描(包括磁力共振、電腦斷層掃描及正電子放射斷層掃描)費用,住院或門診形式的腎透析費用,以及住院或門診形式的癌症治療(包括放射治療、化療及標靶治療及免疫治療等)費用,延伸保障還包括入院前後的門診護理、出院後的物理治療、家中看護及意外急症門診治療。部分計劃更提供住院陪牀保障,及指定重建手術保障,安盛智尊守慧醫療尊貴計劃是其中之一。

不過,要留意部分保障細項或設上限或特定條款。以精神科治療為例, 安盛智尊守慧醫療尊貴計劃在此保障項目的每年賠償上限為5萬元,並且只限於香港及澳門境內治療;信諾尊尚醫療保列明只保障精神病住院治療,每年賠償上限為6萬元,最多30日;保柏非凡自願醫保倍尊尚計劃在此保障項目則可提供全數賠償。

最後當然要比較保費,假設投保人為35歲,自付費為0元,並選擇年繳,5個計劃中以保柏非凡自願醫保倍尊尚計劃的保費最低為15972元,此計劃提供全球(不包括美國)保障,且每年賠償上限亦達4000萬元,除住院及手術一般使費、訂明診斷成像檢測、訂明非手術癌症治療、非住院睡眠窒息症測試、因中風而提升家居設備、日症病人洗腎及康復治療等,在保費及保障額方面都相對平衡。若較關注癌症治療費用,可考慮選擇信諾尊尚醫療保,如選保障範圍為全球(美國除外),35歲人士一般保費為16609元,若計及最近的推廣優惠首年費用則為14948元,但要留意自付額為1.5萬元。

保障範圍只揀亞洲 保費較低

即使是同一保障計劃,若提升自付額,可降低保費。以保柏非凡自願醫保倍尊尚計劃為例,選擇保障範圍為全球但不包括美國的35歲人士,只要將自付額由0元,提升至1.2萬元,年繳保費便降至11731元,自付額為4萬元,年繳保費可進一步降至9351元。由於自付額或墊底費,為保險公司開始賠償任何醫療費用前,投保人須要自己負責的費用, 現時大部分公司都有為員工購買團體醫療保險,所以選擇高端醫保時,也可考慮公司團體醫療保險的保障上限是否足以支付相關的自付額。

此外,如若不需要經常到海外工作,投保高端醫保時計劃時,同一醫保計劃選擇保障範圍僅限亞洲,保費亦會相對較低,再以保柏非凡自願醫保為例,若不選保障範圍為全球(美國除外)的倍尊尚計劃,改選保障範圍為亞洲、澳洲及新西蘭的尊尚計劃,35歲投保人自付費為0元的保費便可降至14376元,不過要留意尊尚計劃的每年賠償上限為3500萬元,而非如倍尊尚計劃般為4000萬元。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)