報章內容

日本恐班資回朝 衝擊全球股債 憂續收緊幣策 海外投資23萬億添市場動盪

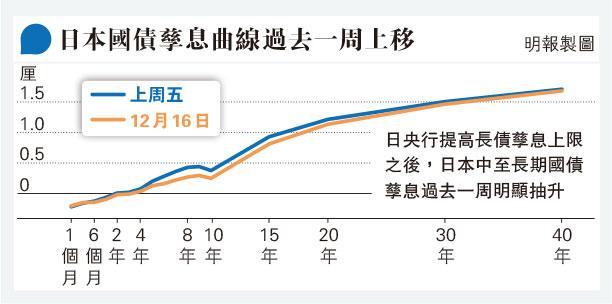

【明報專訊】面對日、美利差持續擴大的市場壓力,日本央行行長黑田東彥上周突然宣布調整孳息率曲線控制(YCC)政策,將日本10年期國債孳息率上限,由0.25厘上調至0.5厘,相當於變相加息。市場人士揣測黑田東彥的策略調整,到底是為了強化其超級寬鬆政策的延續性,還是為明年4月其任期結束後,日本央行邁向貨幣政策正常化鋪路。由於日本投資者在海外的投資以萬億美元計,市場人士擔心日本利率逐步正常化,會吸引日資回流,對全球股債市場帶來衝擊。

資料來源 彭博社

牛津經濟研究院(Oxford Economics)日本研究主管Shigeto Nagai指出,日本央行似乎決定付上金融條件收緊的代價,換取YCC政策的可持續性,即使明年4月央行行長換屆,日本央行仍將決心堅持YCC政策。

瑞銀證券首席日本經濟學家Masamichi Adachi則認為,日本央行的舉措,是向退出超級寬鬆政策邁出一步,為明年日本央行新任行長潛在加息打開大門。

逆轉超寬鬆政策有難度

受政策調整影響,日圓兌美元上周由議息聲明公布前的137水平漲至132左右,日本10年期國債孳息率漲至0.4厘以上,連帶歐美的長期國債孳息率也有所上調。市場走勢反映部分投資者押注日本央行將隨環球主要央行收緊政策。

不過要逆轉超級寬鬆政策有很大的難度,因為日本央行的政策,結合了一系列非常規措施,包括將短期利率保持在負0.1厘、10年期國債孳息率維持在接近零水平,以及大規模的資產購買措施,以維持對YCC的調控。任何調整失誤,都可能引發環球市場動盪。

容許長期國債孳息率上限提升,將意味投資者持有的日本國債(包括日本央行持有的國債)面臨帳面虧損。在超低利率時代,政府慣於大量舉債,為刺激措施等提供源源不絕的資金,以致日本公共債務負擔已膨脹至相當於GDP的260%以上。

在今年兩次擴大預算後,日本政府已難以為額外的43萬億日圓(約2.5萬億港元)國防支出找到穩定的資金來源,相信當中很大部分還是要靠政府發債融資,倘退出超級寬鬆政策,將會令政府借貸成本飈升。

雖然日本銀行業經常抱怨超低利率政策犧牲了業界的利潤,但業界也不確定自己是否已準備好迎接政策轉變,恐改弦易轍會引發市場混亂,而且包括日本銀行業、出口商、退休保險基金及散戶在內的日本國債投資者,都會因債價下跌、孳息率飈升而蒙受嚴重損失。

迅銷軟銀股價或受打擊

退出超級寬鬆政策也可能打擊優衣庫母公司迅銷(6288)、科技投資巨頭軟銀集團(日:9984)等日本企業的股價。這些企業受惠於日本央行的資產購買措施,倘貨幣政策趨向正常化,對債息敏感的科技相關股票,以及因日圓疲軟而出口大增的製造業板塊,都將面臨投資者拋售。

長期以來,日本央行透過買債等措施為市場注入資金,抬高了全球資產的價格。交易員以低廉成本借入日圓,購入美國、南非、波蘭,以至新西蘭等收益較高的資產。一旦日本央行收緊政策,日圓匯率勢必急升,並影響以往的「利差交易」,令全球股債、匯市、樓市,甚至加密幣市場動盪。

今年幾乎所有主要央行都收緊了貨幣政策,日本是全球唯一保持負利率的發達經濟體,有助遏抑全球借貸成本的升幅。追蹤日本市場30年的Asymmetric Advisors策略師Amir Anvarzadeh表示,若日本央行也加入收緊政策,允許日本長期國債孳息率上升,可能會導致日本離岸資金如海嘯般湧向日本,令全球資金重新調配,加劇資產價格動盪,連新興市場也將受到波及。

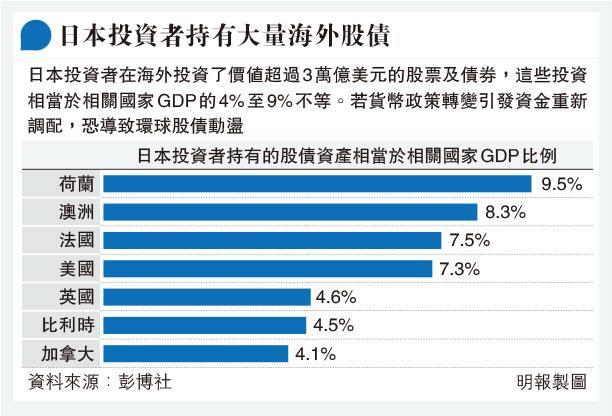

美股債佔日本海外投資逾半

根據彭博社的數據,日本投資者在海外投資超過3萬億美元(約23.4萬億港元)的股票及債券,而美國股債佔超過一半。若日本投資者撤回資金,連帶法國、荷蘭、澳洲等金融市場也將受到影響。

早在今年6月,聯儲局將加息幅度擴大至0.75厘後,押注日本央行放棄孳息率曲線控制(YCC)的國際炒家就連番沽空日本長期國債,令10年期國債孳息率的0.25厘上限屢受衝擊,並頻頻觸及債市的熔斷機制。

為捍衛長期國債孳息率上限,日本央行無限量購入國債,以打擊投機行為,惟此舉令債市的流動性惡化。日本新發行的10年期國債,在10月曾連續4個交易日沒有交易,創1999年以來最長紀錄。

此外,隨着與美國的利差擴大,日圓兌美元持續下滑,日本政府更於9月干預匯市,阻止日圓貶值,是24年來首次,惟日圓在10月仍跌穿150大關。野村證券首席策略師Naka Matsuzawa表示,如果擴大交易區間是日本央行政策正常化的方式,那麼孳息率曲線控制將接近結束,市場波動將進一步加劇。