報章內容

衰退削垃圾債需求 企業融資難度增

【明報專訊】儘管迹象顯示歐美通脹升幅有所放緩,但美國聯儲局一再強調不會過早放寬政策以免物價再次攀升,預示利率仍將繼續上升。企業償債成本增加,令市場憂慮經濟衰退的風險惡化,俗稱垃圾債的美國高風險企業債務所面臨的信用評級下調及違約風險正在上升。目前美國垃圾債市場價值1.4萬億美元,當中約三分之二由貸款抵押債券(Collateralized Loan Obligation, CLO)工具持有 。在經濟前景轉弱之際,貸款評級面臨下調,可能促使垃圾債的主要買家減持相關資產,有可能擾亂市場,增加企業融資的難度。

資料來源:金融時報、彭博社

CLO是以商業貸款作為擔保的融資工具。當銀行等金融機構批出貸款後,將債務轉售基金經理,由基金經理按債務的風險層級(tranches)打包成CLO出售,是一種典型的資產證券化產品。

2/3垃圾債由CLO工具持有

CLO證券有不同信用層級,包括AAA級、AA級、A級、BBB級、BB級等。AA級以上是優先層(senior tranche),AA級以下至BBB級以上的是中間層(mezzanine tranche),BBB級以下至C級是下層(junior tranche),最底是未評級的權益層(equity)。信用等級愈低,違約風險愈高,相應的收益率也愈高。這機制旨在減少優先層的投資風險,不過分析指出,在經濟轉弱的時候,會降低市場對底層CLO的興趣。

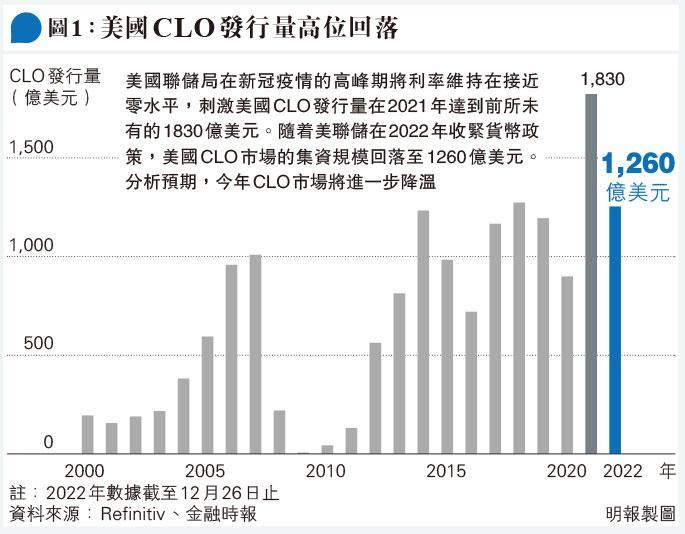

聯儲局在新冠疫情的高峰期將利率維持在接近零水平,幾乎零的借貸成本,刺激美國CLO發行量在2021年達到前所未有的1830億美元。雖然聯儲局在2022年收緊貨幣政策,但美國CLO市場仍籌集到1260億美元(見圖1)。根據Refinitiv的數據,這是有紀錄以來的第三大年度集資額。

不過分析師指出,聯儲局加息及市場對經濟衰退的擔憂,將會令CLO今年的融資能力大減。一般CLO經理對其持有的低評級債務設有上限水平,風險極高的CCC級或以下權益層貸款的佔比,不得超過7.5%。

CLO工具現已減少購買僅高於CCC評級的貸款,以防它們被降級,令底層貸款佔比突破7.5%的水平。在經濟轉弱的背景下,這門檻失守的風險增加。德銀歐美信貸策略主管Steve Caprio預計,B級和B-級貸款被降級至CCC級的比率「非常高」。

當CLO經理所持的債務出現違約,權益層投資者的現金回報有可能中斷,而投資回報會分配給優先順序更高的投資者。這種情况有可能抑制市場對底層CLO的需求。與此同時,許多風險較高的借款者正尋求進行再融資。

CCC評級佔比料超疫情期間

對部分CLO來說,這將意味CCC級貸款超額,而投資者可能希望減少持有相關債務。Caprio指出,CCC級的佔比不僅可能稍微突破7.5%的門檻,在最壞的情况下,其佔比可能高達12%至15%。美銀分析師亦預計,在壓力環境下,CCC級的佔比可能達到8%至10%。在嚴重壓力之下,甚至可能增至15%。相比新冠疫情期間CLO中的CCC佔比,最高是10%。

瑞銀也認為,槓桿貸款的信用評級惡化,會使CLO中的CCC級佔比升至約15%,並導致CLO的投資需求枯竭。

分析:底層CLO定期回報中斷風險高

Caprio稱,底層CLO定期回報中斷的風險「實際上相當高」,這將難以吸引新投資者吸納評級較低的CLO。許多CLO管理層已建立防範低評級債務超額的保護機制,透過活躍交易,將CLO投資組合中的違約資產,保持在較低水平。

Post Advisory Group投資總監Jeff Stroll表示,在CLO出現危機前,仍有很多緩衝空間。他估計,要現金回報由風險最高的CLO層級轉移,需出現大量的資產評級被下調,這比例可能是接近20%的CCC級貸款佔比。

近幾個月,CLO的發行速度有所放緩。2022年槓桿貸款的銷售額亦只是2021年的三分之一左右。即使是CLO的優先層,需求也有所減弱。

德銀指出,市場對美國和歐盟的貸款的需求,大多來自CLO經理。CLO的形成,取決於是否有投資者購入AAA級到B級的債務,而對BBB級及以下債務的需求,將在經濟衰退時面臨考驗。