報章內容

KK集團食正潮流零售擴張期 主打品牌定位似LOG-ON 未擺脫虧損

【明報專訊】網購已成都市人的日常,但相較在「網上篤一篤,荷包在收縮」,還是有不少人喜歡「行街Shopping」,實體零售仍有市場。2021年曾向港交所(0388)遞交上市申請的KK集團,於年廿九再接再厲入表申請上市。集團主打年輕人市場,以潮流品味、中價品位搶佔內地生活百貨零售市場,集團自2019年以來已多次融資,2021年時估值已逾200億元(人民幣,下同),相信最終集資金額或以數十億港元計。

撰文 旻晞

根據弗若斯特沙利文報告,以GMV計,集團是2021年國內排行第三的潮流零售商(市佔率1.8%),同時是首十大增長最快的潮流零售商,2019年至2021年GMV複合年增長率達1.63倍,反之同期第一大(市佔率7%)、第二大(市佔率4.2%)的複合年增長率卻分別是倒退3.5%及不變。報告指潮流零售是指以產品獨特的概念及風格、設計上兼具創意及時尚的娛樂功能,以及沉浸式購物體驗為特點的新零售模式。

逆市急擴張 助收入大增

按GMV計算,潮流零售市場的市場規模近年快速擴張,由2017年的1510億元增至2021年的2534億元,複合年增長率達13.8%。據估計,2026年按GMV計算的市場規模將達到5403億元,令2021年至2026年的預計複合年增長率將為16.3%。

KK集團旗下主要品牌「KKV」,定位有如香港的LOG-ON,產品設計以追求生活品味為主,爭取年輕人市場。除KKV,亦有主打美妝潮流零售的「THE COLORIST」;售賣潮流角色的玩具、產品的「X11」;以及生活迷你賣場的「KK館」(定位類似本港的日本城+優品360)。集團擁有707間門店,分佈中國31省190多個城市及印尼13個城市。按分店及收入規模,KKV仍是集團「王牌」;分店數目佔集團總數54%,去年首10個月收入佔集團65.3%、毛利佔68%。

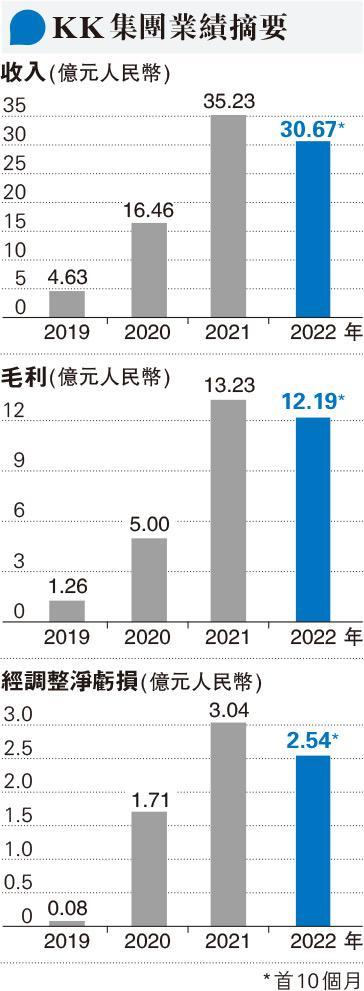

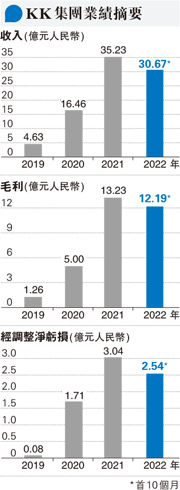

集團2020、2021年收入呈爆發性增長,表面上似乎完全不受新冠疫情影響,實質是集團實行逆市急促擴張策略令收入急增,但「走得快、蝕得甘」。集團過去幾年持續虧損,即使去年首10個月首錄利潤,但亦是因金融資金公允值獲利所致,撇除有關因素,仍見經調整虧損,甚至按年擴大1.7倍(見表)。

對於持續虧損,集團說得相當清楚,是因為作出大量初始投資,以推動門店網絡的快速增長,提高品牌知名度,並在總部層面及門店層面奠定穩健的基礎,以支持未來擴展和提升運營效率,形容為建立強勁競爭優勢,以及利用具吸引力的市場機遇實現長期盈利增長而言,此屬不可或缺的舉措。

分銷及行政開支佔收入比例高企

的確,集團分店數目由2019年的211間,急增1.6倍至556間,再按年增三成至2021年的721間,速度驚人。但到去年稍為停步,截至去年10月底,分店數目不升反跌至701家。恰巧是,集團往績期間經營現金流一直錄得淨流出,直至去年首10個月才首次錄得營運現金流淨流入2.14億元,或反映集團稍「停一停」的效果。

不過,集團銷售及分銷開支及行政營運開支佔收入比例,近年保持於46%至48%水平,未有隨集團收入規模增加而下跌,要錄得經營利潤相信要在成本控制再下苦功。

值得注意是集團初期仍較依賴加盟店以快速拓展網絡,但過去兩年加盟店數目持續減少,令加盟店佔總門店的百分比由2020年的76%,降至去年10月底的21%。反映集團近年傾向「親力親為」,以確保門店管理質素及品牌地位。

頻密融資 引入京東CMC資本等

集團售賣產品有來自第三方品牌,同時亦會委託OEM及ODM合同商,製造自有品牌商品。理所當然自有商品較第三方品牌擁有較高毛利率(保持50%以上),但第三方品牌產品仍是集團毛利主要來源(逾80%),近年毛利率大體保持上升,亦屬良好勢頭。

不過,始終年年虧損,資本需求龐大。集團自2016年以來,幾乎平均每年都會有融資活動。2019年10月KK集團宣布完成D輪融資,其時估值已逾10億美元,成為獨角獸;2020年8月又完成10億美元E輪融資;再至2021年7月F輪融資2.9億美元,引入包括京東集團、CMC資本等資金,目前總融資額已超過40億元。是次計劃來港上市,雖未知其集資額,但按其估值及資金需求,相信集資額可能動輒數十億港元計;集團上市聯合保薦人為瑞信及摩根士丹利。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)