報章內容

富蘭克林鄧普頓:通脹或掉頭升 聯儲局料續加息

【明報專訊】美國聯儲局上周加息0.25厘,並且預測加息周期未完,今年亦不會減息。另外,來自中國的氣球出現在美國蒙大拿州上空,令中美關係轉趨緊張,美國國務卿布林肯推遲原定本周訪華行程,市場避險情緒升溫。今期封面故事由富蘭克林鄧普頓固定收益團隊首席投資官Sonal Desai、首席市場策略師Stephen Dover、法國巴黎銀行財富管理亞洲區股票諮詢部主管徐啟敏,以及安柏環球金融首席投資總監雷志海分析最新形勢。Desai及Dover指由於美國工人時薪增長仍然強勁,料當地通脹近月略為回落後,未來數月有可能掉頭回升,故聯儲局料將繼續加息,認為可同時投資於美股及美債分散風險;徐啟敏認為,本港樓價去年受累美國加息而下跌後,今年仍然要繼續觀望此因素所帶來的影響;雷志海認為,氣球事件對中美關係影響短暫,維持恒指年內見26,000點的預測。

明報記者 葉創成

美國聯儲局去年3月以來連續8次議息會議均加息壓抑通脹,累積加幅達4.5厘,當中,去年6月、7月、9月及11月均加息0.75厘,惟隨着近月當地通脹已見頂回落,去年12月及上周分別僅加息0.5厘及0.25厘,聯邦基金利率上端最新報4.75厘(見圖1),而期內經濟仍然維持擴張,有機會實現軟着陸,是美股今年以來向好的原因之一,不過,富蘭克林鄧普頓Desai詳細檢示當地經濟數據後,認為市場似乎高興得太早。

美股債回升 金融環境轉趨寬鬆

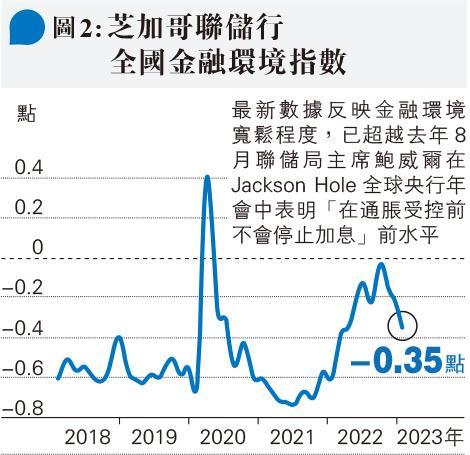

Sonal Desai(圖)指出,在美國聯儲局上周中議息時,由芝加哥聯儲行所制定的「全國金融環境指數」(The National Financial Conditions Index,根據股票、信用債及按揭等多個金融市場表現來計算,每周公布一次,若數值低於零,即反映金融環境比1973年以來的平均水平寬鬆),最新數據反映金融環境寬鬆程度,已超越去年8月聯儲局主席鮑威爾在Jackson Hole全球央行年會中表明「在通脹受控前不會停止加息」前,甚至重返去年4月聯儲局剛開始加息的時候(見圖2),因此鮑威爾在上周議息會議後記者會如何評價此情况備受關注。

鮑威爾在該記者會上指出,美國金融環境去年明顯已處於緊縮狀况,Desai認為這是與事實不符的,因為該金融環境僅去年8月至10月初才真正出現緊縮,期內聯儲局亦多次強調對抗通脹的決心,惟之後便向市場放水至今,抵消期內大幅加息的影響。她分析,鮑威爾既然沒有批評當前的寬鬆金融環境,實際上便是對此支持:「當鮑威爾被問到有關問題時,他拒絕承認寬鬆金融環境會增加通脹風險,因此潛在需要進一步收緊貨幣政策;他也沒有說勞工市場出乎意料地強勁會令薪金增長難以回落至通脹目標的水平。」

美勞工市場仍緊張 推高薪金

在Desai看來,鮑威爾在記者會上的言論非常鴿派,即使曾提及一些鷹派言論,亦只是照稿宣讀,並非說心裏話:「鮑威爾的確表示目前美國勞工市場仍然過於緊張,但他亦補充希望在去通脹化(disinflation)的過程中可以實現最少的職位減少;他也提及暫時沒有證據顯示住屋成本以外的核心通脹已經回落,但同時亦有信心該佔核心通脹近半的數據將會受控;他的確預測聯儲局今年不會減息,前提是通脹將慢慢回落及不會出現經濟衰退,但他亦補充要預測通脹走勢是非常困難的,指目前金融市場預測去通脹化加快可能也是對的。」

Desai表示,目前鮑威爾與不少市場人士一樣,相信在美國失業率仍處於50年低位、新增職位仍然高於求職人數的情况下,聯儲局亦已成功壓抑通脹,她認為這些想法有一定道理:「通脹數據的確已經回落,某些薪金增長指數也從高位下跌,隨着新簽訂的較低租金合約開始反映在通脹數據內,租金通脹也終於會回落,而且聯儲局過去多次加息所帶來的影響亦會陸續浮現。」

不過, Desai強調仍有多個重要理由,令她擔心美國經濟及通脹前景將會更具挑戰:「寬鬆的金融環境已經抵消聯儲局加息對壓抑通脹的努力,這會令房地產市場得以喘息,也會令本來已經具韌性的經濟帶來更多支持;勞工市場仍然異常地緊張,最新公布的職位空缺及勞動力流動調查(Job Openings and Labor Turnover Survey)顯示,職位空缺與待業人士比率仍然高達近2倍(美國最新職位空缺增至1100萬,而失業人口為僅570萬,失業率為3.4%),即使工人時薪按年增長率並不如通脹8%至9%(見圖3)般震撼,仍然於4%至6%的高位運行,這令打工仔維持強勁的消費力,亦令通脹較難長期明顯回落。」

核心通脹料高企3至5% 指市場太樂觀

Desai續說,即使鮑威爾認為短期通脹預期現已受控,但最新公布的紐約聯儲行調查卻顯示打工仔預期未來一年薪金按年增長5%,故她傾向相信工人時薪按年增長率將仍然於4%至6%的高位運行,而非聯儲局所制定的2%核心通脹目標,故她強調:「我覺得現時不論市場及聯儲局對於通脹前景展望均太樂觀(too sanguine)。」

綜合上述分析,Desai預測,美國聯儲局在未來幾次議息會議很可能仍會加息1次,亦有可能加息2次,跟着便會暫停加息以觀望更多經濟數據,這屬明智之舉,原因是當地核心通脹仍然可能回升,跟着長期維持於3%至5%高位,「這是聯儲局表明希望避免的情境,但當局近月的政策卻令此情境愈來愈大機會出現」,故她認為若投資者現認定當地經濟已實現軟着陸、可帶動股市進一步上升,這無疑是樂觀的希望。

美股仍存風險 宜同時投資股債

因應上述宏觀預測,富蘭克林鄧普頓Stephen Dover(圖)認為,目前投資美國股票仍有不少風險,華爾街分析員便預測標指去年第四季企業盈利將會下降,而且此趨勢亦會延續至今年上半年,原因包括:(1)大多數企業面對更大成本壓力,不論是來自工資、能源、原材料、運輸及商業服務的成本均上升,即使它們可以將產品或服務提價,但成本仍然較收入上升得快,令企業利潤率在過去18個月持續向下;(2)由於緊縮的貨幣政策,營業額增長已開始放緩,高息對息口敏感的行業如房屋、建築、資本開支及大額消費等影響更大;(3)部分上市公司、尤其是科技上市公司因應利潤受壓,已經開始縮減開支,包括減少招聘甚至裁員。因此,Dover建議現時應同時持有美國股票及債券,建立一個均衡的投資組合。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)