報章內容

中央列明貸款以外金融資產納風險分類 標普:增內銀透明度 不良資產率料7.6%

【明報專訊】人行及銀保監上周末正式發布《商業銀行金融資產風險分類辦法》,國際評級機構標普昨天發表報告指出,在更嚴謹的監管規則下,貸款以外的金融資產也將會納入分類管理,可大大提升內銀的透明度,標普指新《辦法》之下,根據該行估計內銀2022年底不良資產比率(NPA)實達7.6%,高於監管機構公布的1.71%不良貸款率。內地券商國泰君安認為,《辦法》長遠有利內銀,明確重組資產定義,亦有助鼓勵銀行參與內房行業的債務重組。

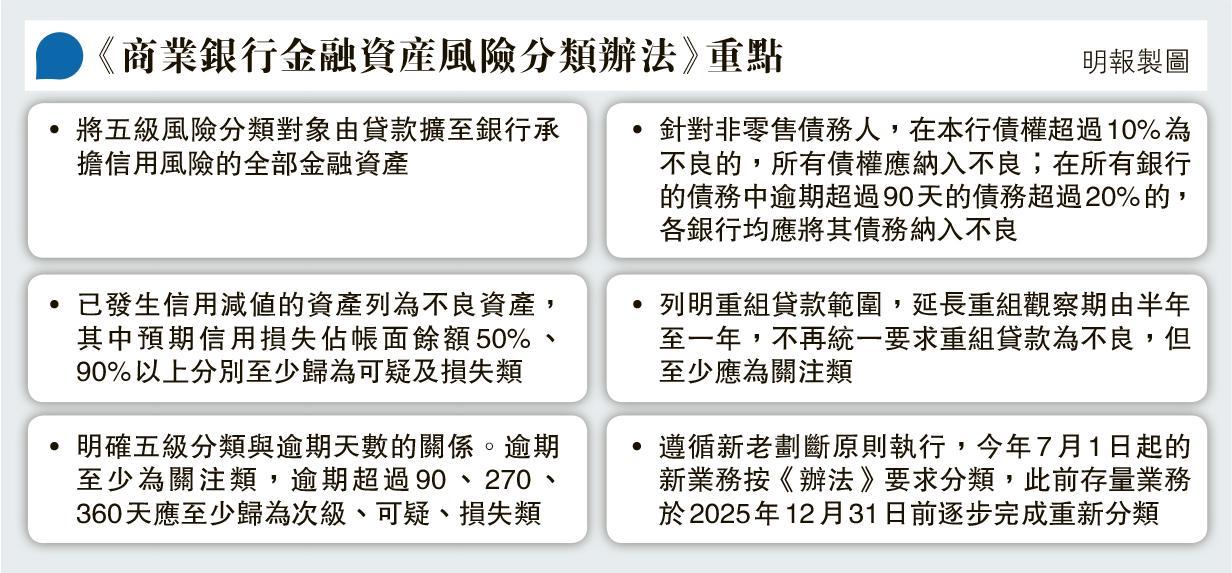

人行及銀保監早在2019年已公布此《辦法》的徵求意見稿,上周末公布的最終定稿,對不良資產定義採取的標準普遍較徵求意見稿寬鬆,即資產質素較原有定義為差才跌入不良資產行列。標普的報告指出,在新公布的商業銀行金融資產風險分類制度下,內銀掩蓋問題貸款的機會將會變少,更新資產分類系統後將大大提升內銀的透明度。

新例7月生效 風險敞口須2025年底達標

新規將於2023年7月1日起適用於新業務,而現有風險敞口必須在2025年底之前達到監管標準。該重新分類計劃會按季度有計劃、分步驟對所有存量業務全部按照《辦法》要求重新分類。

標普又指出,新方式下將對問題資產的風險分類變得更嚴格,此將最大程度減低監管套利(regulatory arbitrage)的機會。標普又指出,其NPA指標中包括一部分「關注類」貸款,亦包括對展期的貸款(forborne loan)和其他問題貸款的估計,如對已出現風險的內房貸款、納入重組計劃的貸款等。新規下有望改善銀行的資產質量指標,亦更能反映宏觀經濟的走勢和企業的健康程度,並減少在經濟受壓期間,資產質量卻改善的不正常現象。

《辦法》清楚確定逾期天數與五級風險分類的關係,亦界定了在一家銀行,以及在整個銀行業的逾期比例為多少,即要界定為不良資產(見表)。同時放寬了資產重組觀察期時限,由原來的半年延至一年,亦確定重組資產不一定列入不良類,但至少要納入關注類。

國泰君安發表的報告指出,短期看,由於內銀撥備覆蓋率遠高於監管要求,《辦法》實施對減值計提影響十分有限。中長期看,完善風險分類利好銀行有效防控和化解風險。《辦法》對重組貸款實質重於形式的分類標準,也利好銀行積極參與房地產、城投等結構性風險的債務重組,以時間換空間、平穩着陸。