報章內容

德康農牧面對豬價波動挑戰 飼料成本升 錄經調整虧損

【明報專訊】談及近年新股市場大熱主題,生物科技必然會浮現於腦海中。今次談的新股也是生物,產品也是會放入口的;但卻非良藥,而是我們每日都有機會食用的雞和豬。來自四川的德康農牧食品,是內地專注於生豬及黃羽肉雞育種及養殖供應商。由養殖、飼料一應俱全。以去年首9個月生豬及黃羽肉雞銷量計,分別排名全國第六及第三,但礙於飼料成本壓力,加上疫情、豬瘟等干擾豬價雞價波動,自2021年至今集團仍未擺脫經調整虧損的狀態。

撰文 旻晞

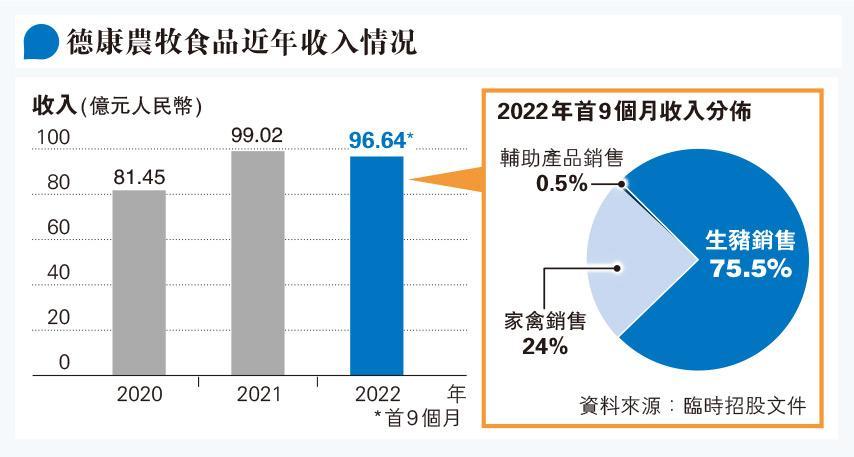

事隔一年半後,德康於上月再向港交所遞交上市申請,惟今次保薦人卻改為花旗及中金出任聯席,取代了華泰國際。成立於2014年、位於四川省成都市的德康農牧,是內地領先且高速增長的畜禽養殖企業,如上述,是內地主要生豬及黃羽雞養殖商,集團以垂直整合業務模式涵蓋從飼料生產、育種、擴繁、養殖,到銷售生豬及黃羽肉雞的整個產業鏈,對食品質量及安全擁有高度控制權。此外,有與農場主合作進行生豬及家禽生產。雖則有豬又有雞,但從附圖收入分佈可見,集團目前仍以生豬銷售為主要收入來源,佔總收入75%。生豬銷售收入包括商品肉豬、種豬、商品仔豬及豬精液組成;家禽業產品則主要黃羽肉雞及雞苗。

要養豬地方不能少,集團的生豬養殖場,可分三類:一號、二號家庭農場及自營農場。一號家庭農場模式下,農場主育肥集團的斷奶仔豬,此為集團收入主力,往績計佔集團生豬總銷售總收入逾五成以上;二號家庭農場模式,是與農場主合作飼養能繁母豬,及生產斷奶仔豬(於二號家庭農場或附近的一號家庭農場育肥),大體相關模式往績期間佔集團生豬銷售收入的14%至27%不等;而自營農場模式,顧名思義,是集團自行興建養殖場並僱用人力進行規模化育種、育肥及其他相關程序。此種模式具有高度集中化及標準化的優勢,能實施高效管理系統。近年佔生豬銷售收入百分比,由2020年的僅9%增至2021年的25%。

擬將業務擴至下游行業

至於養雞方面,集團於全國分別有14個家禽養殖場(按集團標準飼養雞隻)及10家自營孵化場,佔集團黃羽雞銷售收入的九成五以上;其餘黃羽雞銷售收入則來自3300多個家庭農場及養殖小區合作,由集團自行建立設施並向農場主租賃土地及設施,而農場主飼養黃羽肉雞的模式運作。

德康計劃將業務擴展至下游行業,包括生豬及家禽的屠宰及加工、鮮豬肉及雞肉,以及肉製品的生產和銷售,但暫時未見雛形。

內地養豬養雞,最大的挑戰是豬價波動巨大,但同時成本價卻穩定上升。先講飼料成本。集團的玉米平均採購價由2020年的每噸2442元(人民幣,下同),逐年遞升至去年首9個月的3057元,累積升幅達25%;同期豆粕平均價由每噸3145元升至4355元,累積升幅更達38%。

未扭近年毛利率低迷局面

飼料成本「穩定」上升,但集團商品豬、黃羽雞平均售價卻非「一帆風順」往上加。以商品肉豬平均價為例,2021年每頭商品豬的平均價按年大減51%至2111元,再進一步減少4.3%至去年首9個月的2021元;黃羽雞平均價走勢則較佳,2021年平均價按年升11%至每隻33.2元;再至去年首9個月的38元;事實上,2020年至2021年雞價升幅仍彌補不了成本的上升,令兩年間集團於黃羽雞銷售的毛利率分別為負2.3%及0.6%,至去年才見好轉,首9個月毛利率攀升至11.3%。

且正如上文提及集團銷售收入仍是以生豬為主,故「雞貴定龜貴」也好,也扭轉不了集團近年毛利率低迷的局面,2020年集團毛利率高達38%,但俱往矣,去年首9個月僅為6.3%。毛利率偏低亦解釋了近年集團經調整虧損的主因。

受惠內地人均雞肉消費升

不過,亦有樂觀處,首先是內地生豬需求預期於未來保持平穩,在非洲豬瘟影響逐漸消退這一背景下,生豬供應預期將回升至正常水準,按近一年內地生豬價格大體平均向上,為德康今年盈收帶來樂觀的基礎;在家禽類方面,資料顯示,預期中國人均雞肉消費將有較快增長,2021年至2026年的複合年增長率將達到5.4%。而有異於養豬業,內地父母代黃羽肉雞育種市場高度集中。就2021年父母代黃羽肉種雞的銷量而言,前三大參與者佔總市場份額的55.6%,與此相比,種豬首三大市佔率僅7.3%(2022年首9個月銷量計)。德康於2021年是第二大的父母代黃羽肉種雞提供商,市場份額20.4%;去年首9個月集團亦是內地黃羽肉雞銷量第三大。而隨着疫情及豬瘟的退場,豬價雞價回復上升趨勢,至少今年下半年集團業績仍能見改善。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)