報章內容

洲際船務業績做好 毛利率升 中國復常有利行業前景 小心運費波動

【明報專訊】機緣巧合下,全球乾散貨船運公司於2021年可謂渡過了史上較罕見的豐收年,由於疫情對全球供應鏈的干擾,促成當年全球運費節節上升,以剛於上周通過港交所上市聆訊的洲際船務為例,2021年純利急升64倍!即使和疫前的2019年比較亦大升4.6倍。雖則反映乾散貨運費的波羅的海乾散運費指數,自2021年第四季以來急促下滑,但目前水平仍不算「太失禮」;加上按中國今年經濟增長目標定於5%,行業前景尚算審慎樂觀。

撰文 旻晞

洲際船務於2012年成立,是一家總部位於中國的綜合航運服務提供商,集團先後於去年4月及11月向港交所遞交過上市申請,至上周終通過港交所上市聆訊,有機會短期內開展招股活動,獨家保薦人中泰國際。

集團業務分兩大範疇,首先是成立初期的船舶管理服務,這包括船舶的日常營運、技術管理、船員管理、維修及保養,以及監管管理及合規。集團管理各類船舶,例如乾散貨船、油輪、化學品船、客船、雜貨船及集裝箱船。根據弗若斯特沙利文報告,按2021年管理的第三方擁有的船舶數量計,洲際船務佔全球所有船舶管理服務提供商總市場份額約1.3%。

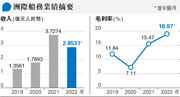

至2017年,集團將業務拓展至航運服務,其船隊又主要以乾散貨船組成,涵蓋載重量介乎1萬噸至5萬噸的靈便型,至載重量達10萬噸以上的好望角型,惟以靈便型船舶為主。集團主力為客戶運輸各大宗乾散貨,又以礦物及煤炭為主(見圖)。而近年船運服務已成集團主要收入來源,以去年首9個月業績計,便佔總收入的85%。

波羅的海指數今年低位反彈

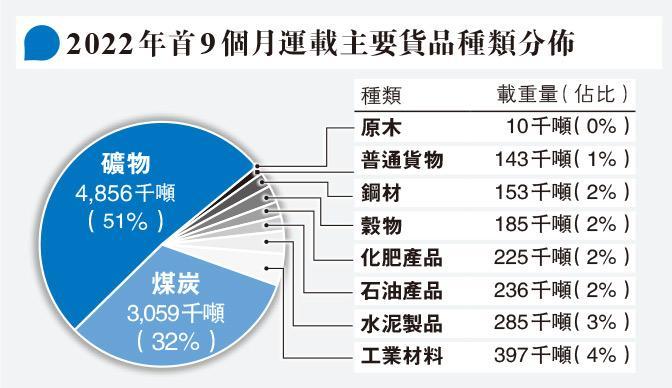

而如上述,受惠2021年海運運費飈升,船運業務帶動集團近年業績突飛猛進,撇除2020年環球疫情爆發對行業的「停擺」,2021年已大幅反彈,並已超越疫前規模,即使去年乾散運費自第一季打後逐步回落,惟去年集團毛利率仍保持擴張,首三季毛利率由2021年的15.5%增加至18.9%左右(見圖),帶動盈利按年增長六成以上。

而隨着盈收上升,集團近年負債比率亦大幅回落,其淨負債權益比率於2019、2020、2021年底,及至2022年9月底,分別為2638%、1476%、183%及131%。

過去幾年集團盈收增長理想,但不能忽視行業的波動風險。環球航運業於2019年至2021年的「大起大落」,全球乾散貨運市場運費較為波動,波羅的海乾散貨運指數,可由2020年5月的500點水平,大幅急升至9月逾5600點水平,再下跌至2022年第三季的1000點水平,而今年以來指數由低位反彈,但未來走勢仍取決於環球經濟,特別是作為全球主要乾散貨付運人,即中國的市場需求而定。

講及行業供需,有兩點可留意。首先是行業預計今年全球乾散貨船新船供應,受制於過去幾年疫情干擾,保持相對低水平,據Clarksons Research預測,今明兩年整體乾散船隊淨增長僅為1.8%及0.3%;反之噸位航距需求淨增長便分別為2%及2.2%,或反映行業供需關係仍較有利船公司;其次中國經濟復常,按今年中央政府訂出經濟增長目標5%,若經濟如預期發展,則內地對乾散貨船運需求仍較穩定。

議價能力遜龍頭企業

不過,中國海運業的行業結構,相對集中於市場知名度及品牌認知度較高的少數龍頭企業,按國際航線運力計,2021年總部位於中國的五大參與者合計佔市場份額約51.4%。中國海運業最大參與者的市場份額約為33.7%,「二哥」則擁13.5%市佔率,洲際船務則排名第五,市場份額約為0.4%。市場份額及知名度相對龍頭企業為低,議價能力相對為弱。根據波羅的海交易所資料,去年首三季小靈便型乾散貨船現貨市場日均租金介乎1.3萬美元至2.7萬美元,而按洲際船務提供資料,其靈便型船去年首9個月日均租金7134美元,或反映其與國際航運公司的差距。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)