報章內容

首域盈信劉國傑:趁大巿悲觀 增持騰訊招行

【明報專訊】美國地區銀行倒閉事件有受控迹象,市場焦點轉為擔心瑞士第二大銀行瑞信(美:CS)出現問題,恒指上周回升198點或1.03%,美股三大指數僅道指微跌,標指及納指分別上升1.43%及4.41%。今期封面故事由首域盈信資產管理(FSSA)管理合伙人劉國傑,以及瑞銀投資銀行亞洲經濟研究主管暨首席中國經濟學家汪濤分析最新形勢。劉國傑管理的「首域盈信中國增長基金類別 I(美元-累積)」剛獲晨星亞洲選為「最佳中國股票基金」,而劉認為投資中國致勝關鍵是質素及耐性,並且簡介騰訊(0700)、招行(3968)及安踏(2020)等基金核心持股的投資亮點。汪濤則認為,內地在春節後消費活動和房地產市場持續反彈,趨勢延續至3月,加上兩會宏觀政策保持支持基調,具體政策可能陸續出台,預計經濟增長動能有望進一步復蘇,維持今年GDP按年增長5.4%的預測。

明報記者 葉創成

截至今年1月,劉國傑所管理的「首域盈信中國增長基金類別I(美元-累積)」自1999年8月成立以來累積回報逾20倍,而過去10年累積回報則為90.7%,而在這兩段時期恒指分別上升69.3%及下跌7.9%,因此在記者看來,這顯示在過去10年投資中國股市賺錢難度的確已比此前的10多年顯著增加。

劉國傑表示,回顧過去30年中國股市發展的話,複雜的企業逐漸取代業務簡單的公司,現在市場已由騰訊、美團(3690)及邁瑞醫療(深:300760)等技術先進的巨企大行其道:「新一代企業佔據全球龍頭地位或深具潛力,可見投資者不止需要預測未來三至五年的中期發展,更要考慮十年及以後更長遠的前景。」

指共同富裕對中國有利

另外,劉國傑認為,在2013年習近平成為國家主席後,中國政策方向逐漸出現變化,這是投資中國股市時需要留意的因素:「中國政策重心從不惜一切推動增長,轉移至追求優質及平衡的增長,意味企業需要更加重視僱員及環境……對於部分投資者來說,共同富裕政策帶來多重挑戰及憂慮,然而,我們認為此政策可以促進社會主義發展及推動更平均的財富分配,對中國有利。」

劉國傑指出,過去10年在環境、社會及管治(ESG)領域,中國減少使用汽油及柴油,並且帶領全球發展電動車,已開始取得成果,「十年前,我們到北京及成都等中國主要城市拜訪企業,當時我們看到不少地方均被灰色的霧霾籠罩;但十年後的今日,各個城市普遍都是藍天白雲」。

根據股市情緒 去年增持核心持股

由於劉國傑是在2002年加入首域盈信的前身首域投資,加上他之前曾任職其他基金公司,因此他投資中國股市的策略至今已沿用近30年,他認為,在期內學到了兩大重點:「第一是要專注於由下而上的分析,並長期持有優質的企業。在1990年代末的亞洲金融危機、2000年代初的科網股泡沫爆破潮及2008年的全球金融危機中,我親身見證着市場情緒變得極其正面或負面。不過,企業能否提高盈利或資產淨值,繼而創造價值,才是主要的長期股價推動因素。至於我學到的第二課,則是要堅守紀律,避免被貪婪或恐慌情緒所控制。我曾經見過某個市場的市盈率升至60倍,然後跌至5倍。有鑑於此,當恐慌籠罩市場時,我們更加需要大膽行事,而在市場陷入非理性的牛市時,我們應該採取審慎的態度。」

2021年下半年至去年10月期間,中國股市大幅下跌,例如恒指及MSCI中國指數便分別急挫49.1%及56.7%,對於投資者來說屬重大考驗。劉國傑分析,美國大幅加息、俄烏爆發衝突、中國房地產市場疲弱及防疫封城措施等事件,均並非他能預測的發展,然而,他從去年中國股市的情緒變化中(即投資者心理從牛市頂部至熊市底部,由狂熱、焦慮、逃避現實、害怕、絕望、恐慌、放棄抵抗至沮喪;從熊市底部至牛市頂部由沮喪、憂鬱、心存希望、鬆一口氣、樂觀、興奮、激動至狂熱的過程),發現市場接近谷底機會多於見頂,因此增持了相對看好的核心持股。

經挑選作投資後 長期持有股份

劉國傑強調,上市公司的長遠股價最終會受到盈利增長所推動,基金經理需要保持耐心及信心,以賺取豐厚的投資回報:「當我們經挑選後作出投資,便會長期持有股份,而我們投資組合的十大持股全都超過十年。關鍵在於長期持有股票,而非捕捉市場時機」。

根據「首域盈信中國增長基金」今年1月的基金報告,十大持股包括了騰訊、招行及安踏等在本港上市的中資股(見表),對於它們的投資亮點,劉國傑均有點評。

騰訊現有應用程式盈利潛力佳

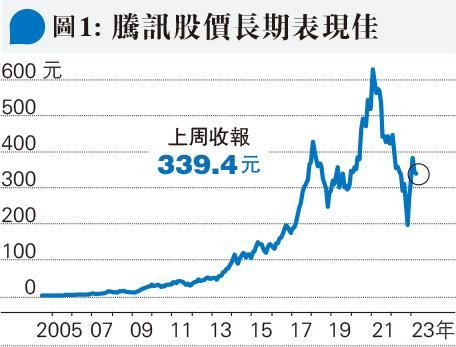

劉國傑表示:「我們自2005年起成為騰訊的股東,該公司的長期表現相當不俗(見圖1)。我們一直認為,騰訊的管理層穩健務實,他們不單持續專注於用戶體驗及發揮超越同儕的執行能力,更能透過微信等主要應用程式建立並鞏固其強大的優勢。儘管騰訊規模龐大,難以延續昔日的高速增長,但考慮到現有應用程式的盈利潛力,未來3至5年騰訊的每年銷售增長料將達到10%至15%。因此,我們認為最近的投資情緒低迷,反而是入市的好時機」。

「以招商銀行為例,該行自2006年來港上市後,多年來股價停滯不前。不過,在其後的全球金融危機及不良貸款引起的憂慮下,該行的盈利及股價卻出現增長,長期表現超越大部分中國的銀行。究其原因,這主要是因為招商銀行建立了審慎管理風險的往績,而且毋須依賴外來資金帶動資產自然增長。有見及此,早前我們趁該行的估值變得吸引,作出增持」。

與Nike比較 安踏有可觀增長空間

另外,劉國傑指出,1990年代經濟改革以來,中國在全球貿易中的重要性持續提升,甚至超越日本於1980年代中期達到的巔峰,有利於出口發展,而透過向其他國家出售產品,中國亦不斷累積財富,同時帶動消費增長。

為了掌握中國企業的增長情况,劉國傑亦會就旗下基金持有的中國企業與全球同業的收益作比較。他認為,安踏是中國最出色的運動服裝企業,而Nike(美:NIKE)公認是全球最具實力的運動服裝公司,在比較兩者後(編按:Nike於2021年營業額為445億美元,是安踏同期營業額76億美元的5.8倍),他發現安踏擁有可觀的增長空間。

指蒙牛創科可在挫折中成長

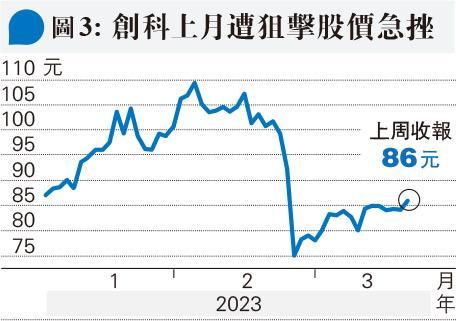

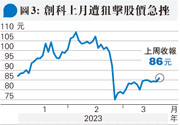

值得注意的是,在2021年5月法國乳業巨頭達能(美:DANOY)悉售所持有的蒙牛(2319)9.8%股權、套現19.8億美元後,此前多年股價曾大漲小回的蒙牛,過去22個月股價已轉為反覆回落(見圖2);創科(0669)上月下旬亦曾因為遭沽空機構Jehoshaphat Research發報告狙擊而股價急挫(見圖3)。

劉國傑是次亦有談及蒙牛乳業及創科:「我們投資流程的獨特之處,在於我們會花大量時間與企業的管理層會面。每年,我們都會舉行超過1500次會議。我們不依賴複雜的財務模型,而是嘗試於企業的競爭護城河(competitive moat)、盈利增長可持續能力及管理層誠信的層面作出了解。由於近日市場充斥不利因素,我們繼續約見企業,了解他們的應對之道。我們相信,優質企業往往能在挫折中成長,就像於2008年經歷三聚氰胺醜聞後的蒙牛,以及在全球金融危機衝擊美國樓市後的創科一樣。」

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)