報章內容

徐風:小注做淡小鵬 龍頭車企暫宜觀望

【明報專訊】內地傳統及新能源汽車企業,今年都各有困難。傳統車企被新能源汽車步步進逼搶佔市場,銷量持續下跌,需要轉型與新勢力抗爭。然而,面對大額投放的研究資金,以及未知何時才能成功推出一款受市場歡迎的新車型,都難以令投資者有信念長期持有股票支持,股價節節下跌,可謂合情合理。

新能源汽車企業則站在風口之上,新能源汽車的銷量大幅增加。中國汽車工業協會數據顯示,2023年2月,新能源汽車產量及銷量分別達到55.2萬輛和52.5萬輛,按年增長48.8%和55.9%,市場佔有率達到26.6%;而今年首兩個月產量及銷量則達到97.7萬輛和93.3萬輛,升18.1%及20.8%,市場佔有率達到25.7%。至於乘用車市場信息聯席會數據顯示,3月份新能源乘用車批發銷量達到61.7萬輛,按年增長35.2%,都反映新能源汽車的市場潛力。

不過,在新能源汽車銷量大幅增長背後,是多家車企開始以減價進行競爭,對企業利潤及回本期均造成巨大壓力。事實上,眾多新能源汽車屬新品牌或初創企業,需要大量燒錢研發新車,若被其他競爭對手發動「減價戰」而被迫應戰,有機會造成「賣一輛,蝕一輛」的慘况。觀察各家著名新能源車企的業績報告,可以發現市場龍頭的 Tesla(美:TSLA)於2022年的毛利率高達25%,銷售及研發費用分別佔其收入不到5%,最終錄得125.8億美元的純利,純利率高達15%。

至於中國的新能源汽車企業龍比亞迪(1211),毛利率為17%,淨利潤率為3.9%。而三家新能源汽車初創公司「蔚小理」,其中蔚來(9866)毛損率高達44%,小鵬(9868)則有8%的毛損率,而理想(2015)毛損率則有9%。

「造車新勢力」燒錢迎減價戰 或愈蝕愈多

可以見到,當內地汽車企業出現「減價戰」時,龍頭企業仍可透過更高的銷量及規模效應等方法控制成本,甚至賺得更多;但對於「造車新勢力」而言,除非汽車銷量大增,令車廠生產效率大幅提升,拉高毛利率,否則也只會愈蝕愈多。不斷燒錢下,出現資金流斷裂的機會也愈來愈大。

對於新能源車企而言,目前唯一的喜訊,是電池的成本有望大幅下跌,從而降低生產汽車的整體成本。車用鋰電池一直是電動車成本佔比最大的零件,約佔整體成本的三分之一。去年製造鋰電池的原材料碳酸鋰的售價一度升至每噸約50萬元(人民幣,下同),令鋰電池佔電動車的成本比例高達六成,成為一些新能源車企財務數據惡劣的重要原因之一。

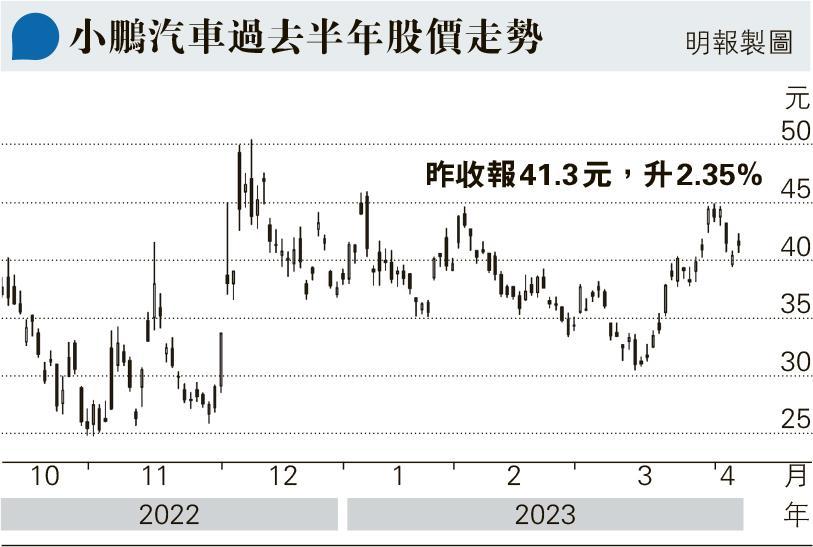

不過,市場預期短期內會有更多新鋰礦投產,中信建投期貨預計,2023年至2025年分別有約112.25萬噸、154.65萬噸和183.1萬噸碳酸鋰供應;而需求則為110.45萬噸、136.12萬噸和165.15萬噸,認為2023年開始供需平衡,2024年後出現更明顯的供過於求。同時,今年電子消費品的需求持續不振,兩項因素下,令內地碳酸鋰的價格今年有顯著的跌幅,據化工原料市場調研公司「生意社」數據顯示,碳酸鋰於4月10日的價格已跌至每噸約19萬元(見圖1),較去年同期大跌超過六成,也令造車生產成本大幅下降,即使出現減價戰,車企暫時也有喘息空間。

龍頭車企市盈率高股價易波動

對投資者來說,在鋰價大跌降低成本下,車企發動減價戰,最理想的做法是趁低吸納基本面影響不大,但受市場恐慌影響股價的龍頭企業,同時避開甚至做淡實力較弱的二三線車企。問題是,目前兩大電動車龍頭Tesla及比亞迪的估值仍高, Tesla市盈率(PE)高達51倍,比亞迪PE也高達35.6倍,容易受其他市場因素影響令股價大幅波動,因此保持觀望更為實際。

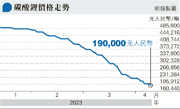

小鵬銷售跌47% 博估值再跌

至於二三線車企未有盈利,估值更高,加上減價戰後銷量似乎沒有明顯增長,例如蔚來首季汽車交付量只增長20.5%,而小鵬更錄得約47%的跌幅,似乎是今次減價戰的「輸家」,投資者則可以考慮小注做淡,博其估值進一步下跌。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)