報章內容

憂銀行倒閉 存款湧入貨幣市場基金 隔夜逆回購暴增 加大美銀行壓力

【明報專訊】隨着美聯儲加息至15年高位,回報率遠高於銀行存款的貨幣市場基金吸引資金持續流入。在美國地區銀行3月陷入危機後,存戶加快提走存款,進一步湧入美國貨幣市場基金,而這些基金管理的資產,往往流入美聯儲隔夜逆回購工具。這工具的運作方式,是由美聯儲將手上的美國國債、按揭抵押證券等,賣給合資格的交易對手,通常是交易商、貨幣市場基金等,然後美聯儲翌日以一定的差價,回購這些資產,讓貨幣市場基金等從大量現金餘額中賺取利息。不過分析認為,逆回購工具的設立目的,是吸收市場的過剩流動性。當資金流入逆回購工具,實際上是從銀行系統抽走原本可用於投資及放貸的資金,令銀行業的壓力加劇。

資料來源:華爾街日報、彭博社

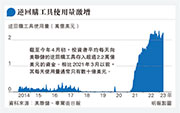

貨幣市場基金管理的資產,超過四成投資於逆回購工具。美聯儲於10年前創立這工具時,目的是以較高的利率,吸納當時銀行體系充斥的大量流動性。隨着美聯儲在新冠疫情初期緊急減息至零水平,並重啟量寬,引發大量存款流入銀行體系,令該工具的需求在2021年出現爆炸式增長。截至今年4月初,投資者平均每天向美聯儲的逆回購工具存入超過2.2萬億美元的資金。相比2021年3月以前,其每天使用量通常只有數十億美元。

抽走銀行系統原可投資放貸資金

該工具目前支付4.8厘的年化利率,遠高於銀行存款的利息。一些分析師建議,美聯儲應修改逆回購工具的條款,以免銀行體系的資金被大量抽走,但任何政策討論都可能因為美聯儲加息以遏抑通脹等因素而變得複雜。

美聯儲數據顯示,自3月初美國地區銀行陷入危機後,銀行存款已下降3630億美元,總存款規模降至17.3萬億美元。與此同時,貨幣市場基金管理的資產規模卻增加了3040億美元,達到創紀錄的5.2萬億美元。

部分市場人士指出,雖然資金湧入貨幣市場基金,但美聯儲逆回購工具的使用量在地區銀行陷入危機期間沒有明顯變化。不過銀行業近期所承受的壓力,令外界難以預測逆回購工具將如何影響隔夜貸款市場的運作。在2009至2018年擔任紐約聯儲銀行行長的杜德利(Willia Dudley)指出,今次貨幣市場基金將資金回籠到銀行系統的效果不及以往。

2008年金融海嘯後,美聯儲為免銀行過度槓桿,推出了一系列強化監管的措施。2013年,美聯儲修訂銀行資本管理條例,在原本的監管框架下,提出補充槓桿率(Supplementary Leverage Ratio, SLR)的相關規定,以衡量銀行一級資本與風險資產的比例。為此銀行一直不願在美聯儲存放額外的準備金,寧願將準備金餘額計入SLR,以滿足監管需求。

杜德利說,計算SLR時對準備金的處理,是一些大型銀行不願持有更多準備金的原因之一。隨着新冠疫情對金融系統造成極大壓力,美聯儲由2020年4月起,暫時豁免準備金計入SLR,期限為一年。在豁免期屆滿後,逆回購需求又開始上升。

分析:美聯儲或要降隔夜回購利率

當時由於利率接近零,貨幣市場基金難以支持營運成本,令這金融系統的重要領域出現風險。美聯儲於2021年6月將隔夜逆回購利率提高0.05厘,使隔夜逆回購利率發揮短期利率下限的作用。銀行政策研究所(Bank Policy Institute)首席經濟學家Bill Nelson指出,為扭轉逆回購工具的吸引力,美聯儲可能要降低隔夜回購利率。

Nelson認為,由於當前利率遠高於零,美聯儲可選擇將隔夜逆回購利率下調至聯邦基金目標利率區間的低端,並同時提高美聯儲支付給銀行準備金的利率。此舉可能會鼓勵貨幣市場基金將資金借給銀行,而不是讓資金流入逆回購工具。

也有分析指出,美聯儲透過下調逆回購工具利率,為那些抗拒提高存款利率的銀行提供援助並不妥當。曾參與逆回購工具設計的紐約聯儲銀行前高層Brian Sack指出,這工具的核心目標,是對隔夜利率進行有效的控制,美聯儲不應試圖通過降低這工具的吸引力,促使存戶將資金存入銀行。

銀行之間的競爭,往往會推高借貸成本,損害利潤。但這情况自2008年金融海嘯後基本沒有出現,因為貨幣刺激政策帶來大量存款,銀行毋須向客戶支付更高的利率。三藩市聯儲銀行顧問委員會成員Noor Menai指出,儘管銀行仍在流失存款,但相對於約17萬億美元的存款總額,流失的規模不大,只要沒有爆出更多壞消息,又或出現不可預知的情况,美國銀行系統仍然穩定。

美聯儲官員料逆回購餘額將降

美聯儲官員指出,美聯儲縮表會從銀行系統抽走準備金,預計逆回購餘額將會下降。若逆回購餘額仍居高不下,美聯儲讓銀行系統保持充足準備金的目標可能受阻,或引發是否要提前結束縮表的問題。