報章內容

徐風:金價試新高或反映股市勢危?

【明報專訊】傳統上,黃金被市場視為避險資產。由於黃金主要以美元進行交易,一旦美國經濟狀况轉差,市場預期美國聯儲局或會減息或「放水」刺激經濟,增加美元供應,致美元匯價下跌。而黃金普遍有儲值、工業及首飾等需求,故此,當美元匯價下跌,或市場預期美國經濟轉弱時,都會帶動黃金價格上升。

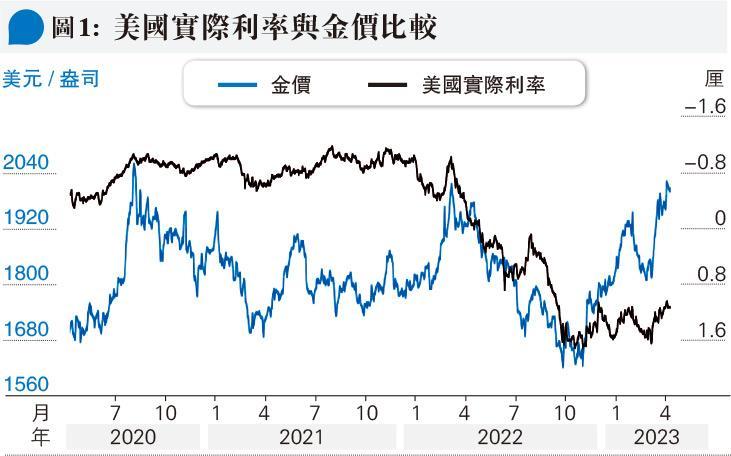

另一個與黃金價格相關的因素,則是美國實際利率(real yield)的變動。所謂實際利率,即是美國10年期國債利率,減去同期的預期通脹率(expected inflation rate)所得出的值。假如實際利率愈低,甚至出現負數,代表目前市場債息較低、或預期通脹率較高,存戶如果將資金買國債收息,購買力會被通脹逐步蠶食,故此對具有商品及儲值特性的黃金有更大需求,推動黃金價格上升;反之,假如實際利率愈高,反映市場利率較預期通脹率高,存戶的利息收入可以跑贏通脹,對黃金的需求也就愈低,金價就會下跌。

實際利率與金價有明顯反向性

於是,我們可以見到,實際利率與黃金價格有明顯的反向性,也反映出黃金也是抗通脹的金融工具之一。

值得留意的是,由去年11月開始,黃金價格開始持續上升,由最低約1600美元,到近日已升至2030美元,升幅接近27%,距離2020年8月的2060美元新高僅差不到30美元。

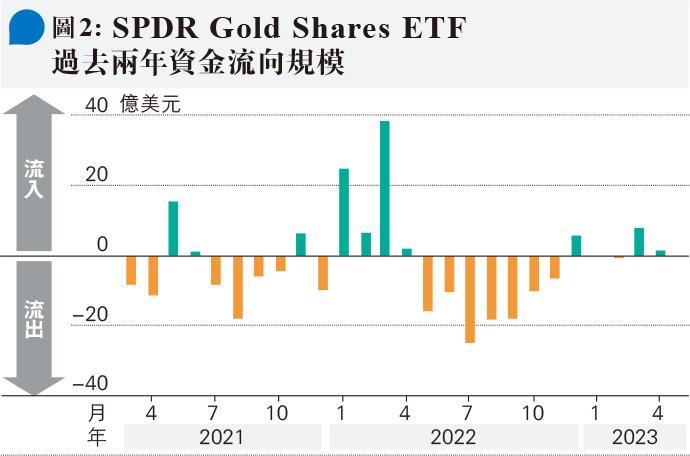

據《華爾街日報》引述數據顯示,今年第一季度,投資者向全球最大的實物黃金ETF SPDR Gold Shares(美:GLD)淨投入6.53億美元,是自2022年第一季度流入72.9億美元以來,最大的季度資金流入規模。

問題是,目前美國的通脹已逐步受到控制,理論上預期通脹率也會跟隨下跌,對黃金價格構成壓力,為何金價仍大幅上升?美國國債息率或許透露而一些端倪:自從3月份矽谷銀行(SVB,美:SIVBQ)及瑞信(美:CS)先後出現危機,投資者認為資金存入銀行會有風險,於是市場資金變得更為審慎,重新買入大量美債避險。畢竟,美國似乎比銀行更安全。於是,美國國債價格受刺激而大幅向上,導致債息下跌。

若現滯脹 黃金可呈現抗通脹特性

事實上,10年期美國債券息率在3月初時仍高達4.06厘,但自矽谷銀行倒閉後,現時已跌至不到3.5厘,其跌幅遠較預期通脹率的跌幅大,令10年期實際利率由3月8日最高1.66厘,跌至上周三的1.14厘,刺激金價向上。

另一個重要因素,是當歐美銀行業先後出現危機後,市場憂慮美國的經濟開始步入衰退,而美國聯儲局亦預期,在今年下半年開始美國有機會出現溫和的衰退。當經濟開始轉弱,過去美國的走的是寬鬆貨幣政策路線:壓低息率,甚至開動「印鈔機」實行量化寬鬆也在所不惜。問題是,今時不同往日,雖然美國通脹率開始受到控制,但最新的數字仍高達5%,比聯儲局的2%通脹目標還要高出3個百分點。

假如美國下半年經濟開始衰退,但通脹率仍然保持高企,出現「滯脹」問題,聯儲局推動救市措施便會綁手綁腳:減息的話,通脹隨時失控;繼續維持高息政策,則經濟有機會出現更嚴重衰退。

資金湧黃金或預示美衰退機會大

如何應對經濟衰退及滯脹,是聯儲局官員需要處理的事。但對投資者來說,出現經濟衰退及滯脹,黃金則是相當合適的理財工具。假如出現經濟衰退,資金需要避險,黃金是其中一個選擇;假如出現滯脹,聯儲局決定減息令通脹升溫,黃金抗通脹特性便會呈現,若聯儲局決定推冧過熱的經濟後才救市,黃金的避險功能,也成為投資者追捧對象。

故此,在黃金試闖新高之時,或許是股市的領先指標。當黃金價格愈高,代表愈多資金認為,未來美國出現較大幅度的經濟衰退機會更大,未來股市走勢,可謂岌岌可危。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)