報章內容

摩通:美加息快完 債優於股

【明報專訊】美國加息周期會否在今年完結及有沒有機會開始減息等都是市場關心的問題,摩通常務董事、亞太區首席市場策略師許長泰表示,今年未必會減息,但加息周期近尾聲,故看好美國國債及投資級別債券。在疫情復常後,亦看好內需板塊,而上年電動車受市場關注,他指出電動車出現減價戰,但該類行業仍大有可為,反而看好其周邊產品。

明報記者 龍彩霞

市場普遍預計今年美國聯儲局會減息,但許長泰並不認為會減息,反而預期高息環境會維持一段時間,因通脹率仍高於聯儲局的目標,處於令人不安的水平。隨着部分主要通脹因素開始消退,形勢已略見改善。能源價格現已見頂回落,環球食品商品價格正趨回軟,而供應鏈問題似乎亦正在消退。然而,聯儲局最近並未提及通脹壓力有所紓緩,可見在此之前,局方暫未考慮轉向更寬鬆的貨幣政策。在貨幣政策持續收緊情况下,他相信市場波動性仍會持續。在以上多個因素下,看好債多於股,特別成熟經濟體的股市會看淡,對投資級別及國債更看高一線,亦覺得亞洲債券前景也吸引。

美元仍有下跌空間

許長泰認為,再出現雷曼事件風險較低,但個別企業有可能出現危機。現時美匯指數與歷史平均仍高了12%至13%,仍有下跌空間,特別是其經濟出現衰退及開始減息之時。除非有重大地緣政治事件發生,今年美國矽谷銀行(SVB,美:SIVBQ)危機都未令美元急升,故今年美元走弱機會較大。現時投資策略是債優於股,但當減息周期開始,對科技盈利有正面影響,投資策略便要反轉。

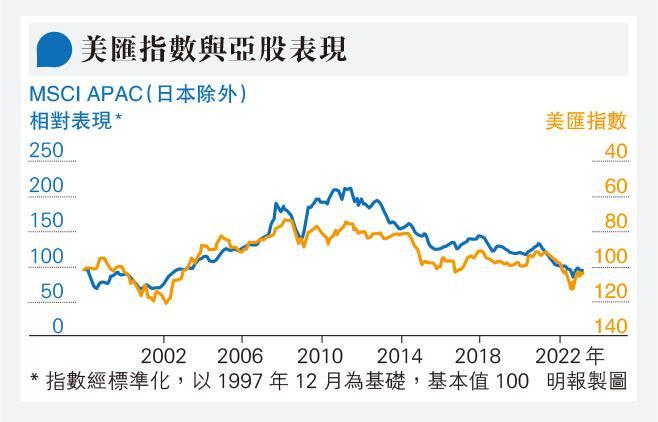

亞洲股市於2022年表現失色,內地經濟重啟固然為亞洲股市提供了支撐,但由於美元已大幅升值、中國政府持續實施新冠防疫限制措施,加上成熟經濟體的外部經濟狀况持續惡化,抵消了經濟重啟的貢獻。2023年,亞洲股市相對於美國股市的表現將取決於上述因素的綜合影響。另一方面,美國減息周期雖然未會在今年出現,但美元與亞洲貨幣的收窄會對亞股有正面支持作用(見圖);上年亞洲股市受壓,因是美元的異常強勢,然而,美國國庫券孳息率見頂,可能有利美元與亞洲貨幣之間的關係更加穩定,從而支撐亞洲股市回報,並促進資金流入亞洲地區。

看好中國內需市場

台韓不大看好

此外,亞洲經濟的相對增長領先美國,亦有望為亞洲貨幣帶來支持。隨着投資者希望把握廉宜估值的機會,資金因而流入亞洲資產,這亦將有助提振亞洲股市。不過,許長泰也不是一面倒看好全個亞洲市場,當中看好以內需為主的市場,如東南亞及中國等,而台灣及韓國以出口為主的市場則不大看好。

隨着中國重新開放,前景將有所改善,亦有望構成利好因素。中國股市先後於2022年6月和11月初反彈,體現了廉宜估值和潛在經濟復蘇的互相結合可利好股票表現。中國需求反彈,將有助抵消亞洲對美國和歐洲出口放緩的影響,並緩解當前供應鏈方面的壓力。亞洲股市的估值於2022年大幅下調,區內多個股市的市盈率目前低於其12個月預期區間的長期平均水平。由於大部分負面消息已被消化,亞洲股市估值相對於美國股市更具吸引力,盈利預期亦更符合實際狀况。許長泰表示,內地是旺丁再旺財需要時間,企業借貸在中長期債有所提升,而展望下半年企業投資加快,這推動經濟增長;而內房復蘇開始但仍要視乎勞動市場及國家政策方向。中長期投資策略仍看好內地電動車及再生能源市場前景,他亦看好香港收租企業。

此外,部分亞洲經濟體將能夠承受美國和歐洲經濟增長放緩所帶來的影響,尤其是以區內貿易為主且國內消費者基礎強大的經濟體。美元於2023年應是相對輕微的利淡因素,市場情緒改善可能視乎中國經濟重啟的情况,中國經濟將為亞洲地區整體帶來動力。