報章內容

標普:港樓價料橫行 地產股評級穩健

【明報專訊】今年以來隨着本港走出疫情、重啟經濟,二手樓價首季升近7%,本季暫時轉趨橫行,今期封面故事由標普全球評級企業評級部副董事凌兆良及董事陳令華前瞻樓價及地產股信貸評級走勢。凌兆良指出,該行預測樓價今年全年上升5%至8%,而由於至今已升7%,故今年餘下時間料趨於平穩,橫行走勢料持續至明年;陳令華則分析,息口高企令負擔能力下降,仍然是樓價面對的主要風險之一,惟大型地產商普遍財政穩健,而且亦有減少買地、賣樓減債及收租物業等三招減低物業發展的波動性,它們信貸評級仍然穩健。

明報記者 葉創成

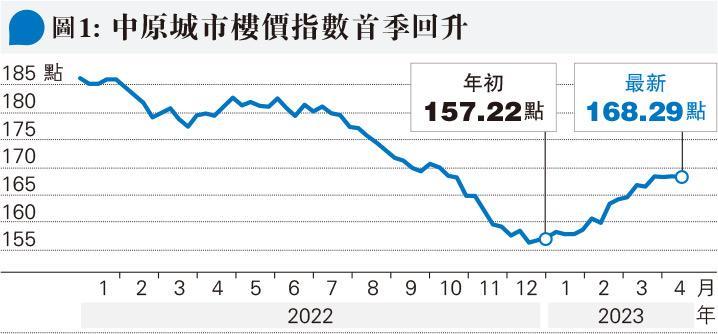

反映本港二手樓價的中原城市領先指數於上月底收報168.35,與年初的157.22比較,上升逾7%,而本月以來則轉趨橫行,上周五最新報168.29(見圖1)。標普凌兆良表示,該行預測樓價今年緩慢復蘇,全年可望錄得5%至8%的溫和升幅,背景是去年受制於新冠疫情防疫措施不利經濟增長等因素、去年GDP按年下跌3.5%,歷史數據顯示經濟衰退往往不利樓價(見圖2),因此他對去年樓價下跌近16%不感意外。

凌兆良續指出,本港今年已陸續取消防疫措施、恢復與內地及國際通關,經濟重拾增長動力,政府亦預測全年GDP可望按年增長3.5%至5.5%,因此,今年樓價應該向好,全年可望錄得5%至8%增幅,考慮到樓價年初至今已上升約7%,換言之,樓價在今年餘下時間料轉趨橫行。

發展商今年積極推盤 料沽1.7萬伙

凌兆良解釋,除了本港經濟今年可望重拾增長對樓價屬正面因素外,也要考慮其他壓抑樓價升勢的因素,舉例說,由於去年受疫情及加息拖累,新盤銷售量僅10,315伙,因此累積了大量貨尾(編按:根據中原地產研究部,選取204個新盤統計,單位總數112,874伙,截至2022年底登記售出97,322伙,則有貨尾15,552伙)及待售全新盤,因此相信發展商今年銷售新盤時定價不會太進取,「先求量、再求價」,今年新盤銷售可望回升到15,000至17,000伙。

另外,凌兆良指出,明年新樓預期供應超過20,000伙,屬2004年以來、20年新高(見圖3),亦是在供應層面另一壓抑樓價升勢的因素。不過,他強調樓價也有一些正面因素,例如新樓供應明年料出現逾20,000伙的高位後,2025年及2026年預期便會回落,可見供應大增並非屬結構問題,而且目前住宅空置率仍然低,要消化增加的供應是有機會的。

凌兆良總結,分析今年新盤銷情的話,只要產品位置良好、具備規模及定價正確,新盤仍然可以售出價單中的大部分或全部單位,維持理想的銷售率(sell-through rate)。

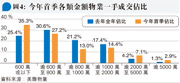

首季600萬或以下新盤成交佔比升

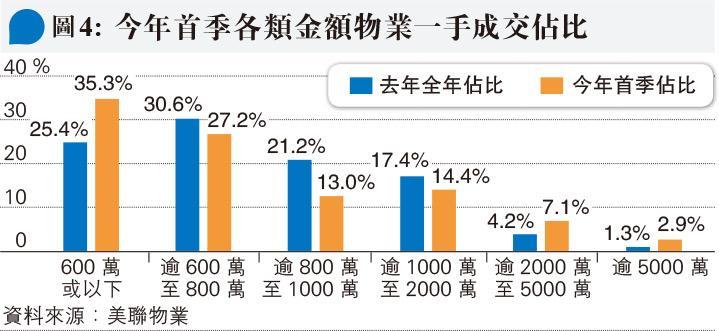

據美聯物業房地產數據及研究中心綜合《一手住宅物業銷售資訊網》資料顯示,將今年首季一手成交量按金額劃分,不難發現不少為中細價物業,當中600萬元或以下佔約35.3%,為各類金額之中最高,並且遠高於去年全年600萬元或以下佔比約25.4%的水平(見圖4)。根據資料顯示,今年首季有不少項目錄600萬元或以下成交個案,如飛揚第2期、NOVO LAND第2B期、ONE INNOVALE第2及3期、海茵莊園、雨後等。值得留意的是,由於今年首季有眾多中細價樓一手成交,故期內成交額中位數僅約646萬元,比起去年全年中位數約745萬元大減接近100萬元。

近月按息急升 每月供款增兩成

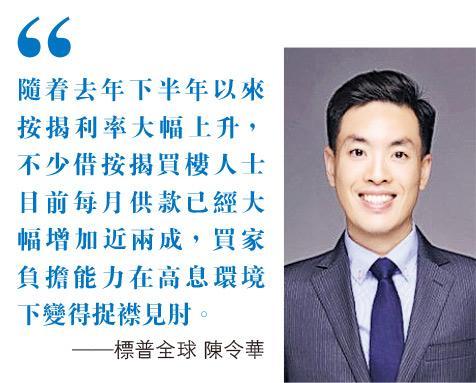

標普陳令華則指出,即使他的同事凌兆良指個別地產商新盤若產品定位及售價精確、近月可維持理想的銷售率,但他認為,本港樓市目前距離全面復蘇仍有很大一段距離,原因是置業需求正面對下行風險,背景是買家負擔能力在高息環境下捉襟見肘:「隨着去年下半年以來按揭利率大幅上升,不少借按揭買樓人士目前每月供款已大幅增加近兩成。」

經絡按揭轉介研究部最新數據顯示,今年2月的經絡按揭息率指數(MMI),即反映普遍按揭新客戶一般可做到的實際按息水平,最新報3.45厘,按月升1點子,連升9個月,並創2008年1月後即逾15年新高,而去年6月MMI僅為1.94厘。記者使用美聯按揭計算機,以購買一個市值900萬元住宅,借30年七成按揭計,在去年6月MMI為1.94厘時,每月按揭供款僅23,749元;而以最新MMI為3.45厘計,每月按揭供款為28,907元,較去年6月時大幅增加逾兩成。

發展商3招保評級:減投資減債收租

即使財政預算案宣布下調首次置業人士的從價印花稅,不過,陳令華指出,以買入900萬元住宅計,需付的從價印花稅金額,由33.75萬元下調至27萬元,節省6.75萬元,難以長期抵消按揭利率上升所帶來的每月供款開支:「我們認為,假如本港置業者相信按揭利率將會在更長時間內維持在高位的話,他們可能會延遲置業決定,在此情况下,發展商需要進一步減價以刺激置業需求,才可促成銷售,而一手樓市的弱勢亦會蔓延至二手樓市。」

就上述「發展商需要進一步減價以刺激置業需求,才可促成銷售」的前提,陳令華根據樓價今年全年持平以及明年再跌15%的假設,指標普所覆蓋的本港地產股中,不少將會有信貸評級下調的壓力。陳令華認為,假如本港地產股希望維持現時的信用狀况(credit profile),未來一至兩年可以考慮:(1)審慎管理投資,例如發展商本身已有足夠土地儲備,日後買地時可以比較審慎;(2)若發展商過去一、兩年已以樓花方式出售新盤,待這些新盤落成、資金回籠,可把資金用於減債;(3)不少本港地產股現時均持有本港及內地投資物業,帶來穩定租金收入,可減低地產發展業務短期波動帶來的影響。

陳令華總結,他認同凌兆良的觀點,料本港住宅樓價不會出現結構下跌:「首先,我們相信今明兩年新盤貨尾及新增供應比較多後,2025年及2026年供應便會更有紀律;第二,自從2010年以來,金管局已要求借按揭買樓的個人或家庭做壓力測試,『供款與入息比率』(Debt-to-income ratio, DTI)要低於50%,而且假設息口上升2厘後,DTI亦要低於60%,這是很好的監管要求,因此雖然我們去年下半年以來負資產個案顯著增加(編按:去年第四季末負資產住宅按揭貸款增至12,164宗,較第三季末的533宗急增逾21倍,並創2005年3月底以來的近18年新高),但這主要是由於樓價下跌,今年1月按揭貸款拖欠比率仍低於0.1%。」

金管局按揭壓測嚴格減風險

在上述情况下,陳令華認為不需要收緊對本港地產股的壓力預測,即假設樓價今年全年持平以及明年再跌15%是合理的壓力假設,不需要再預期更差的情况,在此情况,即使個別發展商未來一、兩年可能出現評級下跌的風險,但整體而言它們仍可維持穩定的信貸狀况。

另外,《Money Monday》在第19頁《技術取勝》有新地(0016)、恒地(0012)、長實(1113)、信置(0083)、香港小輪(0050)、美麗華(0071))九龍倉置業(1997)及信德集團(0242)等多隻地產股的技術分析,讀者可以留意。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)