報章內容

買短期儲蓄保 留意加息風險

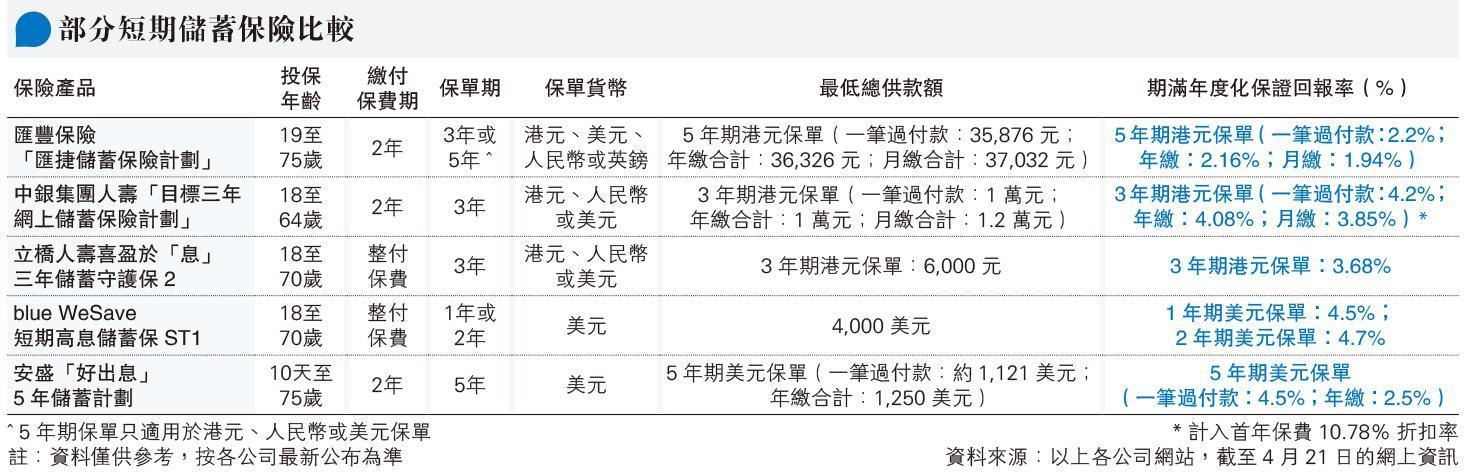

【明報專訊】近期「好」息族的選擇愈來愈多,除銀行不時推出的新資金定存優惠外,最近更增加了短期儲蓄保險的選擇。目前市場上的短期儲蓄保險保單年期最短1年,最長5年,供款期大多為2年,當中不乏期滿年度化保證回報率逾4%的選擇,惟選擇時要考慮利率上升風險。

明報記者 劉敬華

目前銀行及保險公司推出的短期儲蓄保險計劃,年期由1年至5年不等,並設保單期滿保證回報,保單生效期內受保人可獲人壽保險保障,一旦不幸身故,受益人可獲身故賠償,若計劃期滿,投保人仍健在,投保人則可取回本金及按保單期滿保證回報率計算的利息,故此類計劃的宣傳大多標榜計劃結構猶如定期存款再加上人壽保障。

部分產品年度化保證回報逾4%

雖然此類計劃的確可同時兼享利息與人壽保障,但由於短期儲蓄保險設計是以儲蓄為主,提供身故賠償相對較少,投保人身故後,受益人可能僅取得保單現金價值再加1%至5%的賠償金,此亦解釋為何此類短期儲蓄保險一般均設免驗身批核及保證受保。

以中銀集團人壽「目標三年網上儲蓄保險計劃」為例,若受保人於保單生效期內不幸身故,可發放的身故賠償金額相等於身故時已繳總保費或保證現金價值的較高者之101%,並扣除未繳的應付保費(如有)。

又如安盛「好出息」5年儲蓄計劃的身故保險賠償相等於已繳標準保費總額105%,及截至被保人身故日當日的保證現金價值此兩項之較高者,並扣除任何未繳保費(如適用)。

除身故及意外身故保障外,個別產品更可提供末期疾病保障,以立橋人壽喜盈於「息」三年儲蓄守護保2為例,該計劃提供末期疾病保障、意外完全及永久傷殘保障、身故及意外身故保障,假如受保人經診斷患上末期疾病,該計劃將一筆過支付相等於已繳總保費的105%,或診斷時的保證現金價值,以兩者較高者為準的末期疾病賠償,如若受保人在其65歲生日或之前不幸因意外事件導致完全及永久傷殘,該計劃將一筆過支付相等於已繳總保費的135%,或意外事件發生時的保證現金價值,以兩者較高者為準的意外完全及永久傷殘賠償;若受保人不幸過身,受益人將可獲得身故賠償,金額相等於受保人身故日已繳總保費105%或保證現金價值,同樣以兩者較高者為準。

無疑投保人選擇短期儲蓄保,着眼點當然是於期滿保證回報之上,保障部分猶如贈品,也不會希望在保單期內獲得相關的保障賠償。若只着眼於期滿保證回報,目前中銀集團人壽「目標三年網上儲蓄保險計劃」、blue WeSave短期高息儲蓄保ST1及安盛「好出息」5年儲蓄計劃均可提供逾4%的期滿年度化保證回報率。

若息口見頂 可揀較長年期儲蓄保

無論保單年期是2年,還是5年,一般而言投保人選擇一筆過整付保費,即使是同一個保險計劃,期滿保證回報亦會較高,基於整付保費往往可獲得保費折扣,即可支付較少保費,因而在計算上推高了期滿保證回報,以匯豐保險「匯捷儲蓄保險計劃」為例,假設選擇了5年期港元保單,一筆過整付保費為35,876元,若選擇分2年每月繳付,兩年的總支付保費為37,032元,因此兩者的期滿年度化保證回報率分別為2.2%及1.94%。

要留意的是,雖然此類短期儲蓄保險可提供相對銀行活期存款較高的利率,但缺點與定期存款一樣需面對利率上升的風險,假如投保期內市場利率升至高於計劃期滿年度化保證回報率,投保人便會損失獲取更高利率的機會,而儲蓄保險最短保單年期為1年,現時部分銀行1年期以下港元及美元定期存款優惠利率,亦有逾4厘的選擇,在回報相近的情况下,3至6個月的定期存款相對較能保持資金的靈活性。

此情况下,選擇儲蓄保險,還是較短期的定期存款,便要視乎投資者對未來息口走勢的預期,若預期美息即將見頂,甚至有機會於明年減息,並期望獲得人壽保障,可考慮以較長年期的儲蓄保險以鎖定回報,反之若預期息口仍在上升,或應考慮敍造短期定存。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)