報章內容

保德信看好固定收益投資 銀行危機影響 美加息快見頂

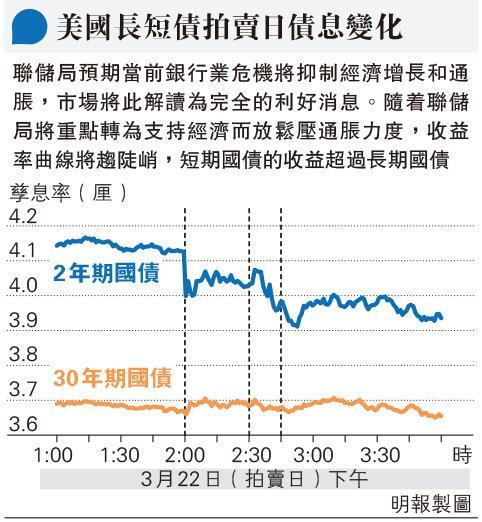

【明報專訊】市場預期下月初美國聯儲局會加息0.25厘,但今年內會否進入減息周期則眾說紛紜。上季投資市場表現不錯,在勞動力市場持續走強的情况下,消費者支出恢復了活力。市場認為聯儲局迅速加息的因素,令美國矽谷銀行(SVB,美:SIVBQ)和Signature Bank(美:SBNY)接連倒閉,揭示了美國銀行系統存在的脆弱性,尤其當涉及區域機構時更顯露無遺。然而,從債券持有人的角度看,保德信固定收益首席全球經濟師兼全球宏觀經濟研究主管Daleep Singh(圖)認為,這次事件亦帶來若干正面啟示,由於今後對銀行業的監管可能會更加嚴格,反而會提高市場對該行業信用質素的看法。此外,他考慮到經濟相對穩健,加上加息周期快將完結,這可能表示固定收益息差將會獲得支持。

保德信展望2023年下半年,SVB的倒閉增加了年底前出現多次預防性減息的機會,並由於銀行出現倒閉等事件,創投和科技行業的借貸公司會面臨流動性緊張的情况,甚至牽連私人信貸估值。至於高收益債券市場方面,幾乎沒有區域性銀行的風險敞口,銀行風險敞口則約有1%,其中大部分是歐洲銀行的資本證券和一些規模較小的個別金融企業。雖然廣泛的高收益市場報價較低,但交易活動自SVB倒閉開始一直淡靜。

對新興市場企債準政府債看法轉淡

鑑於最近高收益率利差的變化,Daleep Singh認為現時高收益率更接近公允價值,並預計在以下幾方面的情况更清晰明確前,市場對BB級及以上級別公司偏好將會持續。他對新興市場硬貨幣政府債券的長期前景看法保持不變,但對新興市場企業和準政府債券的前景看法轉淡:這次事件圍繞美國區域性銀行,可能會降低增長和減少信貸擴展,甚或波及新興市場。

銀行危機打擊實體經濟放貸

Singh表示,美國銀行業出現危機,在投資上需作出風險平衡調整。相比其他行業,銀行業更能放大經濟周期的影響,其脆弱性或導致今年GDP增長下降1個百分點,同時也限制了政策制定者集中抗擊通脹的能力,尤其是考慮到銀行業當下面臨的挑戰已遠不止流動性。在美國,由於銀行貸款減少且市場情緒遭受打擊,銀行業危機將對經濟造成直接而持久的負面影響。然而,最直接的打擊來自存戶從地區性銀行轉向大型銀行。地區性銀行失去低成本存款資金後,將降低放貸意願,從而直接威脅到小型企業和商業房地產等行業,因為在這些行業中,小型貸款機構不成比例地負擔了大量的信貸。為了彌補資金損失,銀行目前被迫以高成本從回購市場和聯邦基金市場獲取短期資金。融資成本上升導致銀行淨息差收窄,並可能降低銀行向實體經濟放貸的意願,因此,未來的經濟環境將告別過去10年的寬鬆貨幣政策和流動性。當前形勢預料將考驗當局如何在管理宏觀經濟與維護金融穩定的政策之間保持平衡,而現有的流動性注入工具,可能無法保護業務模式有缺陷的銀行免受進一步擠提的風險。

美經濟衰退風險機率升至40%

考慮到最近的市場衝擊,美國政府可以推出的措施有限,Singh預期,美國陷入經濟衰退的可能性從30%上調至40%,滯脹的可能性從5%上調至15%,聯儲局可能被迫提前暫停加息周期,以防止金融市場進一步動盪。因此,3月加息令聯邦基金利率目標區間上調至5厘上限,可能標誌着聯儲局緊縮周期結束在望,而即將到來的信貸緊縮可能導致今年下半年經濟收縮,迫使美聯儲在第四季度降息50至75個基點。大多數國家的債券曲線都會變陡斜,從地區來看、他看好拉美和亞洲債券,例如巴西、墨西哥和韓國這三個國家。