報章內容

富蘭克林鄧普頓Sonal Desai:美核心PCE回至3% 聯儲才可減息1厘

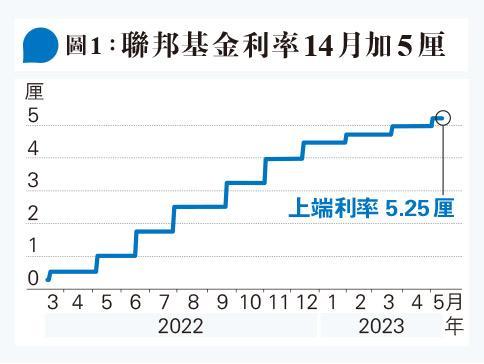

【明報專訊】瑞聯銀行香港分行董事總經理王勇在上文詳細分析中國股市、特別是「中特估」股份短期及長期的投資機會。另一方面,美國聯儲局本月初加息0.25厘、去年3月以來累積加息5厘,令聯邦基金利率上端急升至5.25厘(見圖1),高息環境亦是壓抑中國及全球股市的不利因素,富蘭克林鄧普頓固定收益團隊首席投資官Sonal Desai為讀者前瞻美國經濟及貨幣政策,她認為即使市場普遍預期聯儲局明年初前將會大幅減息,但經濟增長及通脹數據卻在演繹着不同的故事。

明報記者 葉創成

Desai表示,「不要與聯儲局對着幹」(don't fight the Fed)是投資者需要銘記的諺語,而此傳統智慧在交易員之中屬世代相傳外,也是財金界名人在接受訪問時經常會提及的教條,意思是:「假如聯儲局表明它將會實行什麼貨幣政策,而投資者的行動與之逆向而行,往往便會輸錢收場。」

「勿與聯儲對着幹」遭投資者挑戰

不過,Desai指出,現在看來「不要與聯儲局對着幹」此傳統智慧已不再適用,原因是即使聯儲局已表明意向將維持緊縮貨幣政策一段時間,意味着今年餘下時間即使不會進一步加息,也不會大幅減息,但很多投資者就此仍然不相信,他們預期在明年1月或以前聯儲局將會減息多於1厘。

Desai分析,目前市場與聯儲局展開角力,反映富蘭克林鄧普頓固定收益團隊近來一直在警告的事──宏觀經濟環境及政策效果均存在不確定性,當中包括三點:

(1)美國經濟增長前景:Desai表示,目前很多投資者預期聯儲局在明年初以前將大幅減息,原因是他們估計美國經濟將深度衰退,而她認為這是不太可能出現的情境,原因是即使美國經濟已面對持續高利率、通脹侵蝕購買力及銀行風暴等逆風,仍然顯示出可觀韌性,居民消費仍然保持強勁,而勞工市場依然強勢,上月失業率便下降至3.4%,與今年1月相同、屬1969年5月以來、近54年以來低位,而且25至54歲的黃金年齡工作人口(prime working age)就業率更接近歷史高位。

即使美國多家企業已表示對今年經濟前景的憂慮,但Desai指出,目前不論是美國股市或企業信貸利差(corporate credit spreads )等金融市場均沒有顯示經濟即將大難臨頭。Desai續說,即使近月銀行風暴很明顯令市場風險增加,信貸環境更趨緊縮亦會限制經濟增長,這風險屬不容忽視,但在此階段危機控制在地區銀行,不會導致全面的信貸緊縮(credit crunch),事實上,資深貸款從業員調查顯示,目前他們只是提升向貸款者增加信貸的標準。

美去通脹緩慢 4月CPI仍升4.9%

(2)美國通脹及實質利率:Desai認為,除非美國通脹較市場預期快速回落,這才會令聯儲局有可能大幅減息,而聯儲局預測、它視為通脹指標的核心個人消費支出(Personal Consumption Expenditures 、PCE)在今年底將回落到3.5%至3.9%之間,同時預測聯邦基金利率今年底將處於5.1厘至5.6厘,與現水平相若甚至更高。

即使美國3月核心PCE按年增長4.6%,已較去年2月高位5.4%回落(見圖2),但Desai認為,該通脹數據須大幅回落至3%或以下,聯儲局才會感到舒服去減息超過1厘,由於最新公布的美國4月消費物價指數(CPI)及核心CPI,分別按年上漲4.9%及5.5%,按月均上升0.4%,顯示去通脹的過程仍然緩慢。

料聯儲不會急轉彎放寬幣策

(3)聯儲局對抗通脹的耐力:聯儲局在2008年金融海嘯後推出量寬(QE)救市,跟着維持相對寬鬆的貨幣政策長達10多年,Desai分析,聯儲局在過去這一段長時間鴿派的往績,可能令投資者相信它日後的貨幣政策仍會以避免經濟增長及資產價格出現風險來作主要考慮,但她強調,時代已經轉變,過去兩年通脹高企及持續,已超出聯儲局原先預期,故當局去年3月亦開始改弦易轍、大幅加息壓抑通脹,至今亦已加息5厘,而在通脹回落至目標水平前,貨幣政策料不會急轉彎放寬。

Desai總結,即使美國經濟稍後可能步入衰退,料只是溫和衰退、而非深度衰退,在去通脹化仍然緩慢的情况,聯儲局今年是不會大幅減息的,屆時便會再次顯示「不要與聯儲局對着幹」此傳統智慧屬正確。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)