明報APP

報章內容

憂阿里失增長點 大行削目標價 匯豐指分拆雲業務惹疑問

【明報專訊】阿里巴巴(9988)日前公布業績和「拆骨」將3項業務安排上市後,證券商雖普遍維持「買入」評級,但紛紛下調目標價,降幅最多約18%。分析認為,全面分拆視為增長點的雲智能集團(阿里雲業務),對阿里未來發展存疑,而淘寶和天貓亦面對更激烈競爭。

明報記者 周永雄

受目標價遭調低影響,阿里股價曾挫約6.6%,低見82元,收市仍跌6%,至82.45元,成「最傷」藍籌,成交額77.1億元,為成交額最大股份,而沽空額更升11%,至7.76億元。

高盛料雲智能每股值15.6元

阿里巴巴日前公布,計劃以派息分配方式,將雲業務悉數派予股東,及後雲智能集團將尋求成為獨立上市公司,目標於在未來12個月內完成。

匯豐環球研究認為,縱使阿里巴巴重組或可釋放部分業務價值,但雲業務全面分拆引發市場疑問,因為雲業務及國際商業被視為阿里巴巴長期的增長點。大和認為重組將釋放業務價值,且雲業務分拆後,或提高電子商務業務利潤率。高盛則估計每股雲智能集團價值約15.6元。

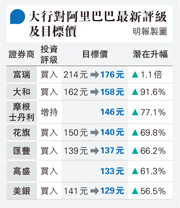

富瑞削目標價18%至176元

多家證券商調低該股目標價,其中富瑞削減17.8%,至176元,但對比昨日收市價仍有1.1倍的潛在升幅,其他券商則下調目標價介乎1.4%至8.5%。高盛目標價上望133元,因該股面對商品毛交易總額( GMV)增長稍慢,以及競爭更趨激烈的風險。

另外,阿里巴巴截至3月31日止第四季度,剔除未支付訂單,淘寶和天貓線上GMV同比錄中單位數下降,但花旗引述管理層稱,無論用戶數目和GMV於2至4月同比已轉增長,美銀便預測中國零售GMV於截至6月30日止季度將重拾增長。將目標價調低8.5%至129元的美銀認為,消費復蘇步伐稍慢,故把阿里2024和2025年度收益預測調低5%至6%,但非核心業務重組後利潤率或改善,抵消部分影響。