報章內容

中金楊鑫:看好內地航空物流公路股

【明報專訊】中金公司研究部董事總經理、固定收益研究團隊負責人陳健恒在上文已預測,內地存款利率及債券息率繼續下跌有利「中國特色資本市場估值」(「中特估」)股份延續升浪,而他的同事、中金公司研究部董事總經理、研究部執行負責人、交運物流首席分析師楊鑫下文將介紹內地航空、物流、公路股的投資亮點。

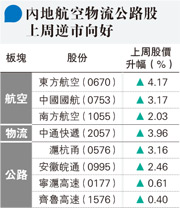

雖然港股上周受壓,但不少內地航空、物流、公路股逆市受捧(見表),上周從北京來港公幹期間會見傳媒的楊鑫,也點評該三大板塊投資亮點,首先談到內地航空股:「對航空股比較樂觀的原因是中國未來邁向高質量發展,參考其他國家經驗,在人均GDP由1萬美元增至3萬美元的過程中,通常來說,整個出行行業的規模也會快速增長,所以我們也預期中國出行行業會維持比較高的增長。其實今年以來中國出行行業增長也是超預期的,有些人覺得航空股是『炒復常』的短線交易(Reopening trade),我們卻認為整體出行、包括航空行業增長不是一次過,未來整體趨勢仍是向上。」

內地物流受惠外判 行業集中度增

跟着楊鑫談到內地物流股:「很多人對中國物流行業缺乏一個全局(big picture)的這樣一個判斷,我給大家講的big picture是什麼呢?中國物流行業是一個非常大的市場,大概佔GDP約15%,所以大概是16萬億元人民幣。我們把中國與美國來比較,因為中國跟美國的國土面積差不多,中國的物流行業比美國大30%,但是美國上市的物流公司市值是中國的大概3倍,那麼中間差別在哪裏呢?第一,美國的物流大部分是外包的,由專業的物流公司去做,中國的物流大量是企業自己去做、並不是專業的物流公司去做;第二,美國每一個細分的物流賽道,它的行業集中度都比較高。」

向前望的話,楊鑫預測,上述兩大制約中國物流股的因素均已出現變化,由此亦帶來投資機會,「當中國經濟增長速度下行的時候,企業會更加傾向於外包,因為外包可以幫助它節省成本,所以物流行業的外包比例會增加;第二,隨着中國的製造業及消費都已經出現集中度提升,物流作為中游的這個行業集中度也會提升,所以我們可以看到各個細分賽道的龍頭公司增速都非常高,那這個行業就是成長性行業,其實它是雙重向好,一方面行業的外包比率增加,一方面龍頭公司市佔率提高,我們就優選每個賽道的龍頭,它們的成長性很好。」

在本港上市的內地龍頭物流股中,上周股價向好的中通快遞(2057)屬於速遞服務領域,楊鑫回應記者提問時表示,其實內地速遞服務市場規模約1萬億元人民幣,佔內地整體物流市場規模不足一成,在其他領域、例如化工物流均有投資機會,惟她沒有就此談及個別股票。

高速公路車流量超疫前 利公路股

至於內地公路股股價今年以來大漲小回,上周亦普遍向好,楊鑫表示:「我們第三個看好的板塊是高分紅(即派息率高)、防守性股票,即交通運輸公司,包括傳統的鐵路、公路及港口股,它們最近股價表現不錯,我們覺得高分紅就是硬道理,確實是分紅得多,股價表現便好。今年高速公路車流量對比疫情前其實是更好,而且往後看的話,隨着汽車銷量持續增長、保有量(即已註冊及處於可用狀况)增加,公路的車流量也就會增加,這便可推動公路公司的盈利,還有它們的現金流本身就很好,所以這個板塊是持續有機會的。」

在第19頁《技術取勝》欄目,記者亦以技術走勢分析了內地航空股中國國航(0753)及東方航空(0670),公路股滬杭甬(0576)、安徽皖通(0995)、四川成渝(0107)及越秀交通基建(1052),以及鐵路股廣深鐵路(0525),讀者可以留意。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)