報章內容

古瑞瓦特收入盈利增長佳 全球光伏逆變器三哥 加速拓儲能業務

【明報專訊】本地新股市場淡靜,上月僅一隻宏信建發(9930)通過上市聆訊,並將於周四掛牌;5月亦要至上周日才迎來第一家新股通過上市聆訊,這便是來自深圳的古瑞瓦特(Growatt、下稱「古瑞」),挾着全球第三大光伏逆變器供應商之名,配合全球近年朝向可持續能源轉型及電氣化的推動下,連帶儲能系統業務亦見急促增長,令集團近年收入盈利保持較快速增長。

撰文 旻晞

古瑞瓦特是次來港,聯席保薦人包括瑞信及中金。市場消息指,其招股集資規模,從去年原定的10億美元,縮減至3至4億美元,相當於最多31億港元。留意去年6月,IDG資本向古瑞瓦特投資9億元,並取得6.52%的股份,按此計算,其時吉瑞估值已達138億元。

新股淡靜 古瑞集資額縮逾半

本港新股市場近期表現認真不濟,踏入第二季以來,7家掛牌新股僅一家至今股價能保持升勢,其餘均要「下潛」,當中北森(9669)上市一個月多股價便較定價大跌七成更是觸目驚心。

不過,相比起北森連年虧損,短期扭虧無望,古瑞便是一家有錢賺、有增長、且在其行業擁有一定領先地位的企業,或較能被投資者接受。去年,按以容量(千兆瓦)計的出貨量,古瑞為全球第三大光伏逆變器供應商,佔有5.5%的市場份額,且於同年按以容量(千兆瓦)計的出貨量,為全球第九大儲能逆變器供應商,佔有6.4%的市場份額。首先是計全球排名,同時其市佔率至少有中高單位數,其行業地位總算相對「貨真價實」。

集團主要設計、研發、製造光伏逆變器,以及儲能系統及其他產品。其產品主要通過包括系統集成商、安裝商、工程、採購及建設承包公司及分銷商,售予其終端客戶。

集團2011年於深圳成立,12年間已將業務拓展至全球180多個國家及地區,擁有全球約210萬名家庭及工商終端用戶。若按市場收入劃分,目前集團最大市場為EMEA(歐洲、中東、非洲),去年收入佔比有52.4%;其次為美洲市場的23.7%;中國市場以16.7%排第三。

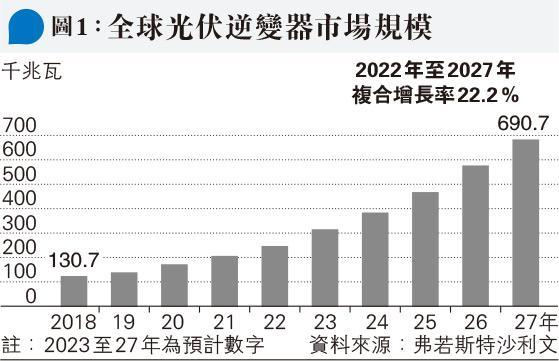

光伏逆變器是一種將光伏太陽能電池板的可變直流電(「直流電」)輸出轉換為可饋入商業電網,或供當地離網電網使用的公用頻率交流電(「交流電」)的電氣設備,為光伏系統中關鍵系統平衡(「BOS」)部件,其可直接影響太陽能光伏系統的發電效率,是保證電站長期可靠運行的關鍵設備。據弗若斯特沙利文報告預料按出貨量計,全球光伏逆變器市場規模於2022年至2027之複合年增長率達22%,2027年規模將達690.7千兆瓦(見圖1)。

儲能市場複合年增長56.7%

於2020年,光伏逆變器為集團帶來逾八成收入。惟近年集團於儲能系統業務發展迅速,其收入佔比由2020年的11.3%大幅提升至去年的40.3%,幾乎與光伏逆變器形成叮噹馬頭之勢。集團亦表明,不久的將來,將把儲能作為其戰略重點,旨在利用技術和品牌優勢,快速發展儲能業務。始終其儲能系統技術不單適用於其他能源系統,不止局限於光伏電,發展空間龐大。同一份報告便預測,按新增裝機容量計,全球儲能市場規模於2022年至2027年複合年增長率高達56.7%,較光伏逆變器市場增長更迅速。

集團目前生產廠房主要位於惠州,截至去年底惠州第一工廠年設計產能200萬台;第二工廠亦已於去年8月投產。另外集團於隨州工廠主要生產觸感器及電纜。而其海外首家工廠,即越南工廠於今年2月已在測試中。

毛利率平穩 留意外匯影響

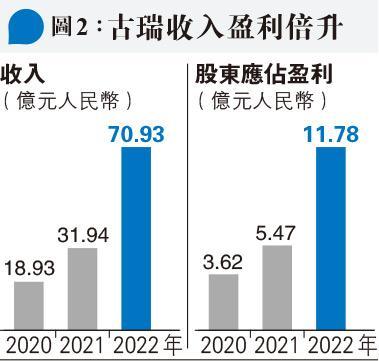

財政方面,集團往績期間收入及盈利都保持較快速增長,去年更因歐洲能源危機引起傳統能源價格飈升,導致EMEA市場對儲能系統及服務、分佈式光伏逆變器的需求有所增長,令集團收入及盈利均有逾倍增長(見圖2)。而雖然近年原材料成本上升,惟其毛利率大體保持平穩,亦或反映其能轉嫁成本予客戶的議價能力。

另外,須留意由於古瑞收入以歐美市場為主,故匯率走勢對集團盈利有較顯著影響,例如去年美元與歐元兌人民幣呈大體升值,便為集團帶來1.18億元(人民幣,下同)匯兌收益,反之2020、2021年人民幣相對走強時,便連續兩年錄得匯兌虧損2070萬元及5750萬元。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)