報章內容

晉達馬文暢:人幣有望回穩 看好4類中資股

【明報專訊】港股上周跟隨人民幣匯價先跌後回穩,恒指回升203點或1.08%,今期封面故事由晉達資產管理全方位中國股票聯席投資組合經理馬文暢、中金公司研究部宏觀分析師張峻棟,以及瑞銀財富管理環球家族及機構財富亞太區聯席主管辜良雄分析最新形勢。馬文暢認為,人民幣匯價有機會回穩、中美關係有改善迹象屬利好,只要以吸引估值低吸優質中資股,長線投資贏面仍高,看好消費、科技、新能源及國企改革等四大主題;張峻棟分析,人民幣上月貶值近3%,主要原因是美元匯價轉強所致,指人民幣下半年可回升;辜良雄則指出,目前個別歐洲家族基金也在留意中國股市,港股上周中後期開始的反彈能否持續,仍有很多變數,例如美匯及美息走勢。

明報記者 葉創成

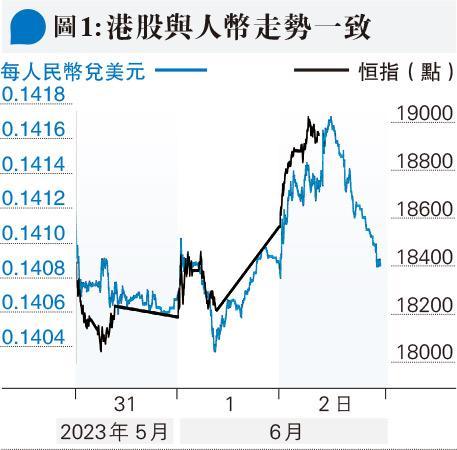

人民幣離岸價在上月最後三周均以每周0.7%或以上的速度貶值,全月貶值2.7%,拖累恒指上月亦大跌1660點或8.35%,應驗了傳統的「五窮月」,惟值得注意的是,恒指在上月31日(上周三)低見18,044點後;在踏入6月以來,隨着上周四(6月1日)人民幣離岸價低見7.1398後回升,恒指上周五亦勁升733點或4.02%,而可以留意的是, 離岸價在當日港股收市後又再偏軟(見圖1),故恒指升勢能否持續,令港股避開傳統「六絕月」備受關注。

英國大型資產管理公司晉達馬文暢接受訪問時指出,人民幣匯價若回穩,的確有助穩定外國投資者的信心,而她亦認同香港大學商學院榮譽副教授陸炎輝在上期封面故事的觀點,指人民幣匯價轉弱主要是美國大幅加息所致,按中國本身經濟情况,人民幣料不會大幅貶值:「雖然人民幣若大幅貶值可幫助中國出口企業爭取更多海外訂單,但這樣做的話,變相也會令過去數十年來外國企業在中國已投入的巨額投資(Foreign Direct Investment)大幅縮水,故我也希望人民幣匯價能夠穩定。」

接近黑暗隧道盡頭 期待盈利增長拐點

值得注意的是,上月除了恒指下跌8.35%,滬深300指數亦挫5.72%,可見中國離岸及在岸股市全面受壓。馬文暢分析,中國股市上月出現比較大的調整,原因之一是內地公布4月份經濟數據轉弱,令人擔心內地首季走出疫情、經濟強勁反彈後動力能否持續,而且A股上市公司期內所公布的首季業績亦遜於市場預期,但她強調,向前望的話不需要如此悲觀,即使現在並非處於黑暗隧道的盡頭,也已看到出口的曙光:「市場對中國上市公司盈利預測下調的周期已長達近兩年,不排除將出現轉折點,我們正在等待一些利好趨勢出現。」馬文暢表示,其實內地本季以來經濟數據並非全面轉差,只是比較分化,例如服務業增長仍然穩健,製造業復蘇則比較落後(編按:國家統計局上周三公布的上月製造業採購經理指數(PMI)報48.8,按月再跌0.4點,連續兩個月跌入50以下的收縮區間),房地產市場更頗疲弱。

憧憬政策出台谷消費 帶動製造業訂單

就內地製造業的情况,馬文暢分析,今年以來內地疫情管控放開、經濟復常,首季出現企業補充存貨(restocking)的現象,令製造業訂單曾明顯增加,由於上述情况屬一次性,因此本季以來製造業訂單相對轉弱屬正常,難以把一兩個月較差的數據視為趨勢,需要觀察更長時間數據。

投資中國股市,當然要密切留意政策。馬文暢表示,假如內地政府短期有政策出台提振經濟及促進就業,刺激居民消費信心加強、願意把過去3年疫情期間儲蓄所得的閒置資金用於消費,帶動產品消費跟隨服務業復蘇,消費市道全面好轉,這便可以間接拉動製造業增長,令經濟不同環節由分化轉為均衡復蘇,對股市亦屬正面。

美不再強調與華脫鈎 地緣政治風險降

地緣政治風險方面,美國白宮國家安全顧問蘇利文早前表示,美國尋求對中國「去風險化」(de-risk)和分散投資,而非「脫鈎」(de-couple),馬文暢認為,這顯示中美兩國均正在努力管控分歧、避免衝突,此情况比過去兩、三年改善,對中國股市亦屬正面。

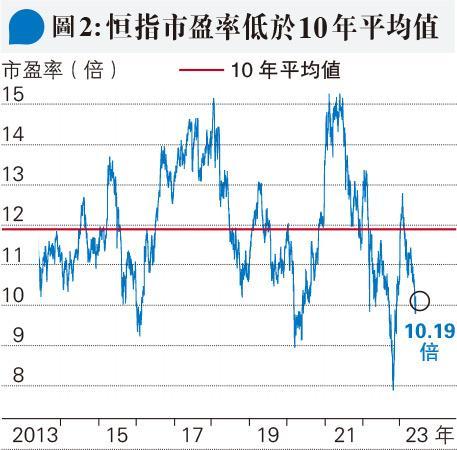

馬文暢續說,目前不論中國離岸及在岸股市均估值吸引,例如恒指市盈率即使較去年10月底低位回升,現仍然顯著低於過去10年平均值(見圖2),在此背景下,她希望做的是經過基本因素分析尋找出一些優質上市公司,在估值偏低的時候買入,長線投資可望取得理想回報。

隨着美國聯儲局去年3月以來大幅加息5厘,全球資金成本急升,投資中國股市的資金亦由增長股流向價值股,內銀、能源、電訊、公路等高息股備受追捧。不過,馬文暢認為,市場風格每隔一段時間便會轉變,資金過去一年多由增長股流入價值股後,在某一時點,也會再次由價值股流向增長股,而她的投資風格並非追隨這些資金流向、而是採取平衡策略,不希望排除任何大型板塊,只要基本因素良好,不管它是價值股或增長股也會持有。

看好消費科技新能源國企改革主題

馬文暢稱,中國經濟及股市不同時間均有新增長亮點,目前她比較看好消費、科技自主、新能源及國企改革等四大投資主題。上一次內地進行比較大型的國企改革,是2013年開始的混合所有制改革,兩年後、2015年便迎來「大時代」牛市,因此目前也值得期待,她表示,「中國是全球第二大經濟體,也是全球第二大股市,實在是大得不能夠被忽視(Too big to be ignored)」。

在2020年3月下旬至2021年上半年,由於美國聯儲局需要重啟量寬(QE)印錢救市支持當地經濟走出疫情所帶來的衰退,全球資金氾濫,當時不少中資科網股及醫療股等增長股曾熱炒,股價期內勁升數以倍計,並且有大量相關新股上市;惟隨着當局過去一年多以來收水,上述兩大板塊近月亦被棄如敝屣,股價從高位大跌。馬文暢分析,部分中資醫療股兩年多前在高位集資後,在生物科技或醫療器械領域也研發出一些好產品,與其他板塊一樣,只要精挑細選仍有投資機會。

醫療內房物管股有滄海遺珠

在兩、三年前,內房股及物業管理股也曾熱炒、新股上市熱門板塊,惟過去近兩年以來相關股份價格普遍向下,而馬文暢認為,隨着估值變得吸引,同樣也有投資機會。她解釋,雖然內地經濟已不會再像過往般由房地產推動增長,內地房地產新盤銷售規模亦已下跌,惟個別龍頭內房能夠在此環境下取得更多市場份額,若股價下跌令估值偏低,可以買入;物業管理股方面,她認為一定要細挑細選,可考慮在商業物業管理上領先同業可取得更多第三方合約的上市公司,而若母公司屬新盤銷售貨如輪轉的龍頭內房,亦可望優先取得相關項目管理權。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)